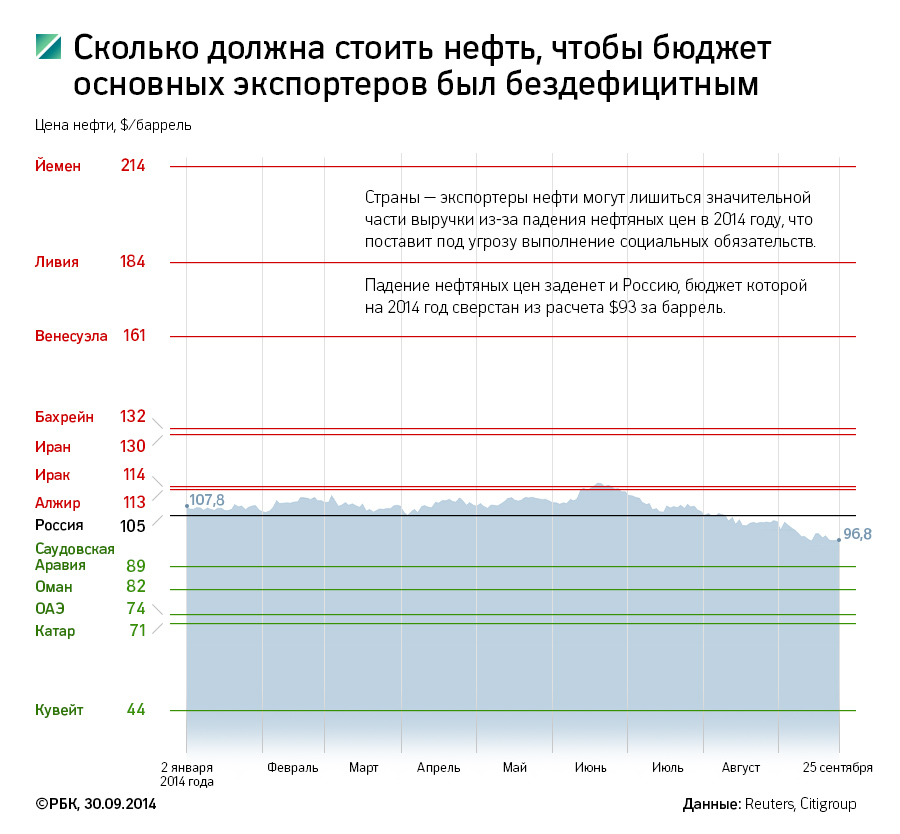

В начале года нефть марки Brent стоила дороже $107 за баррель, к середине июня она подорожала до $115. Но уже к началу октября баррель не дотягивал даже до $90. Падение нефтяных цен объясняют как фундаментальными экономическими факторами, так и спекулятивными теориями о закулисных сделках ведущих мировых держав.

В самом общем виде причина снижения цен на нефть проста: мировое предложение нефти растет, а спрос падает. Замедление глобальной экономики вынудило Международное энергетическое агентство (IEA) во вторник снизить прогноз роста мирового среднесуточного спроса на нефть в 2014 году с 1,3 млн баррелей до 700 тысяч. За весь 2014 год среднесуточное потребление нефти в мире составит 92,4 млн баррелей, прогнозирует IEA. В то же время в сентябре поставки нефти на мировой рынок увеличились на 910 тыс. баррелей в день – до 93,8 млн баррелей в день. Это на 2,8 млн баррелей выше, чем год назад.

Рынок и политика

Глобальное предложение нефти растет на фоне увеличения добычи в странах ОПЕК. В сентябре производство картеля, по данным ежемесячного обзора ОПЕК, достигло 30,47 млн баррелей в сутки. В IEA дают еще более высокую оценку – 30,66 млн баррелей. Как отмечается в докладе организации, это на 415 тыс. баррелей больше, чем в августе. В предыдущий раз столь значительные объемы добычи ОПЕК были отмечены 13 месяцев назад.

Другой фундаментальной причиной роста глобального предложения является сланцевая революция в США. Еще в конце 2013 года появились прогнозы, что США по добыче нефти и газа выйдут на первое место в мире. В сентября средняя ежесуточная добыча нефти в США достигла 8,7 млн баррелей. Это максимальный показатель с июля 1986 года. В 2015 году среднесуточная добыча нефти в Соединенных Штатах вырастет до 9,5 млн баррелей – лишь немногим меньше, чем в Саудовской Аравии.

Рост добычи внутри страны позволяет США снижать импорт. В сентябре стало известно, что Нигерия, бывшая до этого одним из основных поставщиков в Соединенные Штаты, прекратила поставки сырой нефти в США. Сейчас американское законодательство запрещает экспорт сырой нефти (с незначительными послаблениями для Канады и Мексики), поэтому на внутреннем рынке нефти предостаточно. Международные поставщики вынуждены переориентироваться на другие регионы и соперничать друг с другом, что толкает цены вниз.

«[Снижение нефтяных цен] было связано с тем, что США начали наращивать добычу нефти, а значит, объем импорта нефтепродуктов будет сокращаться», – отмечает начальник управления инвестиций Raiffeisen Capital Владимир Веденеев. «Рынок нефти давно ожидал нисходящего тренда. Совсем недавно, еще год назад, спотовая цена [цена нефти с немедленной поставкой] находилась на уровне $100–120 за баррель, а форвардная кривая [график изменения цен] уходила вниз: контракты на 2018 год заключались по цене $90–95», – пояснил он РБК.

«Сланцевая революция действительно серьезно влияет на рынок», – соглашается эксперт Брукингсовского института Майкл О’Хэнлон. Но текущий спад нефтяных цен все равно застал большинство участников рынка врасплох, учитывая, «какой хаос творится на Ближнем Востоке». «Вероятно, трейдеры закладывались на рост цен, и рынок оказался перекуплен. А теперь все стремятся минимизировать убытки и распродают контракты», – сказал эксперт РБК.

Избыток предложения накладывается и на неблагоприятную экономическую конъюнктуру в Европе и Китае. Экономический рост КНР в III квартале снизился до 7,3% – минимума за пять лет, следует из консенсус-прогноза Reuters. Падение темпов роста снизит потребность китайских компаний в сырье, в том числе и нефти. Еврозона балансирует на грани рецессии и одновременно дефляции. «Мы живем в ситуации перепроизводства нефти», – говорит Венедеев. Импорт в США сокращается, европейская экономика в сложной ситуации, и Европа не может поддержать спрос, «поэтому реализуются негативные ожидания».

Другим фактором удешевления нефтяных фьючерсов становится ситуация вокруг Ирана: после прихода к власти летом 2013 года умеренной администрации Хасана Рухани, Запад и Тегеран начали более активный диалог. В ближайшие месяцы это может привести к частичному снятию санкций, а значит, иранская нефть хлынет на мировой рынок.

Наконец, среди макроэкономических причин падения нефтяных цен – сворачивание политики «количественного смягчения» ФРС США, по сути заключавшейся в наводнении финансового рынка сверхдешевой ликвидностью. Интервенции ФРС начались в конце 2008 года и вышли на максимальный уровень в декабре 2012 года – тогда они достигли $85 млрд в месяц. В конце прошлого года ФРС начала постепенное сворачивание монетарных стимулов, и эпоха «количественного смягчения» вот-вот окончится.

Стимулы ФРС на протяжении всех последних лет служили основным фактором «подпитки» цен на различные активы, в том числе и нефть. Например, блог EconMatters полагает, что высокие нефтяные цены напрямую объясняются действиями ФРС. Без ее интервенций баррель должен подешеветь на $20 – до уровня $82–87. Именно столько стоила нефть до начала «количественного смягчения».

«Сейчас программа QE3 уже прекращается, хотя повышения ставок ФРС не происходит: дешевые деньги заканчиваются, что также не поддерживает спрос. Это создает дополнительную турбулентность на рынке», – указывает Веденеев.

Заговор

Помимо объективных факторов – снижения спроса со стороны США и переизбытка предложения – падение нефтяных цен объясняют и политическими причинами. Некоторые из них носят конспирологический характер.

Основное внимание приковано к Саудовской Аравии. Королевство является вторым по величине производителем нефти, добывая ежесуточно 9,7 млн баррелей топлива против 10,6 млн баррелей у России (по данным ОПЕК за сентябрь 2014 года). На долю Эр-Рияда приходится около трети всей добычи ОПЕК, что позволяет королевству значительно влиять на политику картеля и, соответственно, на ценообразование.

В воскресенье 12 октября Reuters со ссылкой на источники в отрасли сообщило, что Саудовская Аравия не только отказывается сокращать свою добычу, но и «готовит игроков рынка к закреплению низкой цены на нефть». По данным агентства, речь будет идти о ее снижении до $80 в течение следующих полутора–двух лет.

Эр-Рияд намерен использовать все рычаги, чтобы поддержать уровень добычи в мире. Такая позиция, казалось бы, убыточная для самого королевства, порождает различные теории заговора о реальной мотивации Саудовской Аравии. Как заявил радио РСН вице-президент «Роснефти» Михаил Леонтьев, снижение цен на нефть – результат политического манипулирования, «причем, манипулирования самой Саудовской Аравией, которое для нее может плохо кончиться».

The Financial Times объединяет высказывания о политических манипуляциях в «Теорию 1»: Вашингтон руками Эр-Рияда оказывает давление на котировки, чтобы «наказать» Россию за украинский кризис.

Главный изъян этой теории – Штатам также не выгодна дешевая нефть, поскольку «нетрадиционная» добыча сланцевых углеводородов, которая становится «драйвером» отрасли в США, обладает высокой себестоимостью, и на определенном этапе она может стать нерентабельной. Кроме того, теория не объясняет мотивы самого Эр-Рияда.

Отсюда возникает «Теория 2»: действия Саудовской Аравии – это ценовая война с Вашингтоном. О возможной заинтересованности королевства в снижении нефтяных цен писали аналитики Bank of America Merrill Lynch в сентябре. По их мнению, дешевая нефть могла бы снизить интерес инвесторов к сланцевым месторождениям в США. В своем анализе ситуации эксперт Citigroup Сет Кляйнман также пишет, что саудиты недовольны ростом американской сланцевой индустрии, которая снизила важность «монархий залива» как экспортеров нефти.

«Победа Эр-Рияда над американскими нефтяниками вполне возможна, но она будет пирровой – болезненной и недолговечной», – заключает Кляйнман.

Но самая вероятная причина позиции саудитов – желание сохранить свою долю на нефтяном рынке, по сути, занимаясь демпингом. 1 октября королевство снизило цену на поставки углеводородов своим партнерам в Восточной Азии более чем на $1 – до $90. Вслед за ведущим поставщиком снизить цены пришлось и другим игрокам рынка, в частности, Ирану.

Будущее

«Предсказать, как может развернуться тренд, сейчас не возьмется никто, если не произойдет каких-либо катастрофических событий, мы скоро уже приблизимся ко дну», – заявил РБК Веденеев.

Не ждут снижения нефтяных цен и аналитики Bank of America Merrill Lynch. В начале октября они прогнозировали среднегодовую стоимость барреля Brent в $108 по итогам 2015 года. Это на два доллара меньше, чем среднегодовой прогноз на 2014 год.

В своем анализе банк ориентировался, скорее всего, на экономические факторы: еще летом BofA признал, что международные конфликты перестали оказывать фундаментальное влияние на нефтяные цены.

Если BofA прав, то в 2015 году нефтяной рынок будет определяться не конспирологическими теориями о сговорах Вашингтона и Эр-Рияда, а конкретными успехами Европейского центрального банка с его вариантом «количественного смягчения», а также ходом сланцевой революции в США.

Аналитики 18 банков, опрошенных Bloomberg с начала сентября, также ожидают восстановления цен на Brent: согласно их прогнозам, медианная цена на IV квартал составляет $100,5 за баррель.

«Цены на нефть достаточно волатильны. В нашем базовом сценарии на 2014 год мы исходили из цены на Brent в $105. Такая же стоимость зафиксирована и на следующий год. От этого базового сценария возможны отклонения в обе стороны», – сказала РБК аналитик S&P по нефти и газу Елена Ананькина. Величина сборов с российских нефтедобытчиков зависит от стоимости нефти, то есть, чем дороже баррель, тем больше получит казна. В ситуации с дешевеющей нефтью под ударом, прежде всего, оказывается именно бюджет, отмечает аналитик.

Последнее резкое падение цен на нефть произошло даже не во время «мировой рецессии», а всего два года назад. Достигнув 1 марта 2012 года значения в $126,4 за баррель, нефть марки Brent начала дешеветь. С конца апреля снижение перешло в обвал, и к 21 июня баррель Brent стоил лишь $89. Котировки затем «отскочили», стабилизировавшись к началу осени в районе отметки $115 за баррель.

Как писал тогда The Economist, нефть начала дешеветь после обострения ситуации вокруг Ирана. Январское решение Евросоюза о торговой блокаде страны «подбросило» цены вверх. Однако вскоре долговой кризис в еврозоне и первые знаки замедления экономики КНР обрушили эту «пирамиду». Свою роль сыграло и решение саудитов восполнить иранскую нефть для мирового рынка увеличением собственной добычи. Решения саммита лидеров ЕС в июне 2012 года о мерах по защите экономики стали одной из причин перелома негативного тренда. Другая причина – программа «количественного смягчения» Федрезерва США, которая была расширена в сентябре 2012 года. Политика выкупа облигаций для поддержания ликвидности создала позитивный настрой на рынке, поддержав тем самым цены на нефть.

Автор: