Между Россией и нефтью нет знака равенства. Еще несколько лет назад мы развивались при нефти по $30–40, а доллар/рубль был в районе 30. Экономика умеет адаптироваться ко всему.

Всплеска инфляции не избежать

Девальвация рубля, девальвация юаня, девальвация тенге, падение нефти, кризис еврозоны, валютные войны, дестабилизация мировых финансовых рынков, панические распродажи акций по всему миру, отток капитала с развивающихся рынков — все это происходит не первый месяц. И, возможно, продлится еще какое-то время. Но называть процессы, идущие на российском валютном рынке, девальвацией не совсем корректно. Правильное слово здесь — обесценение.

Россия не участвует в глобальных валютных войнах. Наши товаропроизводители не могут похвастаться конкурентоспособностью на глобальном уровне, поэтому ослабление рубля никоим образом не обеспечивает российской промышленности хоть какое-то заметное преимущество в мировой торговле. За исключением роста прибавочной стоимости внутри страны.

Россия не участвует в глобальных валютных войнах. Наши товаропроизводители не могут похвастаться конкурентоспособностью на глобальном уровне, поэтому ослабление рубля никоим образом не обеспечивает российской промышленности хоть какое-то заметное преимущество в мировой торговле. За исключением роста прибавочной стоимости внутри страны.

При этом Россия принимает самое активное участие в нефтяном демпинге, и российские нефтяники уже опережают по объемам добычи Саудовскую Аравию и США.

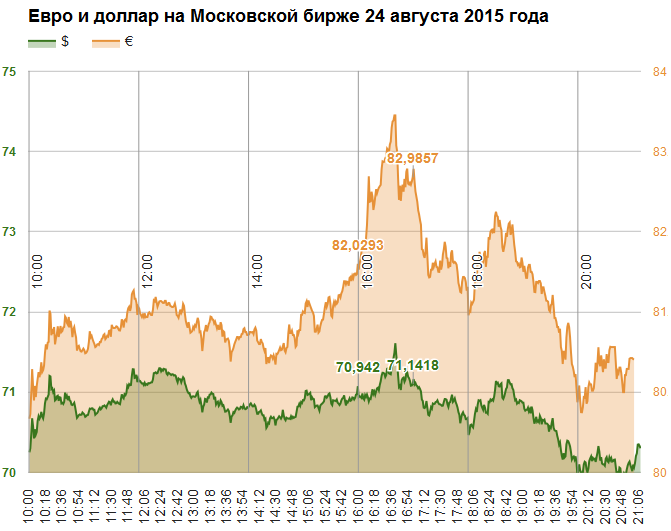

Создалось впечатление, что российский рубль окончательно подчинился нисходящей динамике нефтяных цен. Ситуация близка к панической: на фондовом рынке обвал, и очереди у обменных пунктов вытянулись, как осенью прошлого года. А ведь август — пора отпусков, время политического затишья и нулевой недельной инфляции — мог бы стать самым спокойным месяцем. Но игроки на рынке нефти (нефтяники и спекулянты) решили иначе.

Сырьевые рынки цикличны, но обладают памятью и элементами обратной связи. Чем ниже нефть сегодня, тем меньше инвестиций в разведку и в совершенствование технологий добычи и больше желающих покупать сырье «числом поболее, ценою подешевле». И тем выше вероятность роста в будущем.

Выброс избыточного количества нефти привел к так называемому перерегулированию астатической системы. И в ближайшее время нас ждет вовсе не коллапс, а затухающие колебания до начала нового цикла.

Чего реально нам не избежать — так это резкого всплеска инфляции. Не сразу, а через пару месяцев. Не от всего импорта можно отказаться, а импортозамещение пока не заработало.

Новый экзамен для ЦБ

Согласно Статье 75 Конституции Российской Федерации защитой и обеспечением устойчивости рубля должен заниматься Центральный банк.

У регулятора есть рыночные инструменты для стабилизации ситуации на валютном рынке. Пусть интервенций ждать не приходится и рычагов немного, но они все же есть.

Прежде всего это рублевая процентная ставка и валютная РЕПО. По сути, команде Центрального банка в ближайшее время предстоит сдать экзамен на профпригодность, потому что дальше игнорировать обвал рубля уже не получится.

[quote align=»left»] Обвал фондового рынка США на открытии торгов — это лишь начало тренда[/quote]Неконтролируемая девальвация и растущие инфляционные ожидания не оставляют шансов на приток инвестиций и возобновление экономического роста. Российская промышленность и сырьевые сектора экономики так и будут дальше сокращаться, если рубль будет отвечать резким падением на каждое снижение нефтяных фьючерсов.

Обвал фондового рынка США на открытии торгов — это лишь начало тренда[/quote]Неконтролируемая девальвация и растущие инфляционные ожидания не оставляют шансов на приток инвестиций и возобновление экономического роста. Российская промышленность и сырьевые сектора экономики так и будут дальше сокращаться, если рубль будет отвечать резким падением на каждое снижение нефтяных фьючерсов.

Летняя девальвация рубля была запущена Центральным банком, который понижал ставки быстрее, чем сокращалась инфляция, и одновременно покупал доллары на рынке, проводя эмиссию рублей. Ему в первую очередь и исправлять ситуацию.

В то время как весь мир ожидал повышение ставки ФРС США, когда ряд национальных банков развивающихся стран повысил процентные ставки, чтобы ослабить бегство капитала, Банк России 31 июля снизил ключевую ставку. Тем самым он спровоцировал атаку на рубль, а затем и продажи ОФЗ, поскольку разница в процентах по рублям и валютам уже не могла компенсировать инвесторам риски держания рублевых активов.

Теперь логично ожидать от Центрального банка временного повышения ставки, чтобы остановить панику, как это было в декабре 2014 года. И, напротив, судя по росту казначейских облигаций США, котировок золота, укреплению евро и иены к доллару, есть вероятность, что ФРС США не будет повышать ставку на ближайших заседаниях. А центральные банки развитых стран, в первую очередь ЕЦБ и Банк Японии, продолжат стимулирующие меры. По всей видимости, Китай также будет вынужден прибегнуть к монетарным стимулам. Все это в целом может оказать поддержку сырьевым рынкам.

Экономика адаптируется ко всему

Экономика адаптируется ко всему

Интересно, что окажет помощь рублю раньше: нефть или Банк России. Такой фактор риска для рубля, как выплаты по внешним обязательствам, пока можно считать исчерпанным. Банки и компании накопили на счетах избыточное количество валюты.

Ставки по валютным депозитам в российских банках снижаются. Профессионалы обращают внимание на уровень годовых кросс-валютных базисных свопов. Сегодня годовой базисный своп вышел в положительную область впервые с декабря прошлого года, когда произошла остановка в падении рубля.

[quote align=»right»] Китайское казино. Как богатые продают акции бедным[/quote]Это означает следующее: обычно корпорациям и спекулянтам нужны доллары, они готовы отдать рубли и платить доллары по свопу. Это ведет к тому, что базис находится в отрицательной зоне. Как только базис переходит в положительную зону — иметь рубли становится выгоднее, и рубль может начать укрепляться к доллару.

Китайское казино. Как богатые продают акции бедным[/quote]Это означает следующее: обычно корпорациям и спекулянтам нужны доллары, они готовы отдать рубли и платить доллары по свопу. Это ведет к тому, что базис находится в отрицательной зоне. Как только базис переходит в положительную зону — иметь рубли становится выгоднее, и рубль может начать укрепляться к доллару.

Возможно, мы скоро увидим прекращение падения рубля и даже некоторое укрепление к доллару до уровня 65 руб., даже если нефть продолжит еще какое-то время снижаться.

Главный совет — не поддаваться панике. Волатильность рубля никуда не делась, и вероятность положительной коррекции вплоть до уровня 60 руб. за доллар к концу 2015 года ненулевая.

Между Россией и нефтью нет знака равенства. Вспомним: еще несколько лет назад наша экономика росла и развивалась при нефти стоимостью $30–40, а доллар/рубль был в районе 30. Правда, был совсем другой бюджет и не было санкций. Но ведь и экономика умеет адаптироваться ко всему.

Автор: