Сближение позиций США и России — неизбежность. Конечно, это будет не везде. Но на Ближнем Востоке очень может быть. Потому что президент Трамп — это бизнес-прагматик, а президент Путин — спецслужбист-прагматик. И прагматики не могут не понимать, что их тактическое сближение (альянс) может принести немалые выгоды.

Конечно, это будет не надолго. Для того, чтобы сотворить нечто отдаленно похожее на стратегический союз таких гигантов, как США и Россия, оказалось недостаточно даже таких раздражителей, как Георг III (английский король, при котором Россия пришла на помощь американцам в их Войне за независимость) или Гитлер (при котором США пришли на помощь СССР). А альянс — это не стратегический союз. Это «стая товарищей», которые норовят вцепиться в горло партнеру. Но их от этого сдерживает осознание общей цели.

Какая цель в настоящее время преследуется и США, и Российской Федерацией? Если отбросить все мантры политкорректности (демократия, права человека, общечеловеческие ценности и прочее), то придется признать, что их две: ресурсы и рынки будущего. А на сукне ближневосточной рулетки стоит очень аппетитный приз — рынок углеводородов Европы.

Возьмем только газ… Европа — это компактный регион с огромными объемами потребления. По данным последнего ежегодника «Мировая энергетическая статистика, 2016», в 2015 году Старый Свет сжег 500 миллиардов кубических метров газа. Причем в прогнозах — дальнейшее увеличение потребления и, что важнее всего, «к 2035 году около ¾ газа Европе будет необходимо импортировать, собственная добыча продолжит снижаться».

Игнорировать этот прогноз BP plc оснований нет: проблемы в голландской газодобыче (на Гронингенском месторождении) и нарастающее снижение норвежских ресурсов ни для кого не секрет.

[quote align=»left»]

Американский ЦБ готовит удар по российскому рынку акций и рублю

[/quote]

Основными поставщиками газа в Европу (во всяком случае они сами себя считают таковыми) являются традиционный — Россия и новый — США. Создавшая избыток на внутреннем американском рынке добыча сланцевого газа и программа инфраструктурной перестройки, приведшая в президентское кресло Дональда Трампа, делают для США критически важным решение проблемы освоения европейского газового рынка.

Но транспортировка сжжиженного природного газа (СПГ, LNG) из Северной Америки оказалась очень дорогой. Показательный пример: не так давно прослезились даже богатые японцы.

По информации Министерства финансов Японии первая поставка (в январе 2017-го) американского СПГ (211 237 тонн) обошлась в $ 645 за тонну. Для сравнения — доставка газа из Анголы обошлась в $ 337 за тонну. А ведь маршрут Портланд (США) — Йокогама это всего лишь 4 300 миль (7963.7 километра), в то время как Лобито (Ангола) — Нагасаки — все 9262 мили (17 153.8 км).

Конечно, некоторые страны Европы (как Польша), например, готовы терпеть 70%-е увеличение стоимости газа как «плату за диверсификацию». Ну, у богатых поляков свои причуды. А европейские «тяжеловесы», где к власти вплотную подбираются националисты-популисты (Голландия, Франция, Германия, возможно Италия), тоже прагматики «не из последних». Поэтому их следует либо поставить в безвыходное положение, либо предложить достаточно интересную замену. Первое дешевле…

Поэтому логистическую дороговизну завоевания европейского рынка сжиженым газом можно компенсировать только одним путем — перекрытием перспектив трубопроводной доставки. И именно поэтому все события на Ближнем Востоке и на Украине последнего пятилетия следует называть «газопроводной войной».

Потому что именно в это время:

— осложнилась доставка российского газа в Европу через украинскую газо-транспортную систему;

— перекрыт проект доставки российского газа через «Южный поток»;

— потерпел фиаско проект «Набукко», проект доставки в Европу каспийских ресурсов;

— не просматривается даже перспектива строительства Исламского (турецко-катарского) газопровода для доставки ресурсов суперместорождения «Северное-Южный Парс» (Катар-Иран);

— в туман ушли и перспективы заключительного этапа Панарабского газопровода, предусматривавшего его прокладку от сирийского Банияса до Турции и далее в Европу. Таким образом от европейского рынка «отсекается» значительная часть магрибского (североафриканского) газа.

Россия пока выходит из этой свалки «изрядно потрепанной, но не побежденной». Газопроводом «Северный поток» она в значительной мере компенсировала потерю украинской трубы, а в случае появления «Северного потока-2» и «Турецкого потока» сделает Украину неактуальной для своей логистики газа.

[quote align=»right»]

Украина подогрела интерес Европы к российском газу

[/quote]

В любом случае, в настоящее время она почти сохранила свою долю европейского рынка: как сообщил «Газпром», в 2015 году в европейские страны было поставлено 158,56 миллиарда кубометров. И уступать свою долю рынка новым игрокам Россия совершенно не намерена. Поэтому, сама «отсекаемая от Европы» трубами в Украине, она будет азартно «отсекать» трубы конкурентов.

Катар, хотя и увеличил свою долю в Европе с 1 до 6 процентов, в результате «убийства» Исламского газопровода, остается в формате только морских перевозок сжиженого газа в Европу. На этом поле у него появился такой грозный соперник, как США, и такого противостояния Катар, очевидно, не выдержит.

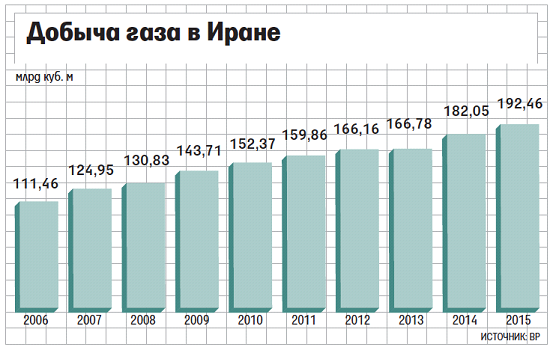

То же самое и в отношении Ирана. Исламская Республика, только недавно вышедшая (да и то условно) из-под режима экономических санкций, наращивает добычу газа очень быстро, но в западном направлении своего газоэкспорта «Исламская Республика Иран планирует получить доступ на европейский рынок через СПГ» (Х. Араки, управляющий директор государственной National Iranian Gas Company).

Это означает, что для России иранский газ несет опасность только в отдаленной перспективе. А вот для LNG-программы США он является конкурентом (причем конкурентом, в отличие от Катара, абсолютно неуправляемым) уже сейчас. Поэтому не особо удивляет, что уже в феврале, через неделю после инаугурации, Трамп назвал Иран «террористическим государством номер один» и расширил иранский санкционный список.

Турцию, хотя она и является «атакующей фигурой» в ближневосточной партии, тоже прижали, причем с двух сторон. На востоке ясно, что становление любых форм суверенитета Курдистанов (особенно сирийского) повлечет за собой активизацию борьбы турецких курдов. Причем активизацию, которую сами турки описывают в категориях гражданской войны.

Но и на западной границе началось странное шевеление греков. Турция давно считает, что «… 156 островов, островков и скал, оккупированных Грецией в Эгейском море, включая и Кардакские скалы, имеют жизненно важное значение. У островов, островков и скал есть „территориальные воды“» (Джан Эреноглу, вице-адмирал).

Но греческий министр обороны Панос Камменос в апреле прошлого года демонстративно приезжает на один из таких островов и заявляет: «Эгейское море — греческое море. Мы не хотим воевать, но мы ни на сантиметр не отступим от наших прав». И добавляет чуть позже: «Посмотрим, вернутся ли назад те, чья нога ступит на греческий остров».

[quote align=»left»]

Свободный рынок ЕС — всё: о маленькой лжи про трех европейских китов

[/quote]

В контексте ближневосточного узла это может означать, что в Эгейском море сформирована и в любой момент может быть активирована новая «горячая точка», которая запрёт Анатолийский полуостров с запада. И лишит Турцию статуса транзитной державы: газовые пип-лайны по территориям «дар аль-харб» («территория войны» в исламе) не прокладывают.

Какой отсюда вывод? Только тот, что система трубопроводной доставки на европейский рынок ближневосточного газа возможна только при наличии стабильных, неконфликтных и дружеских к системе правительств.

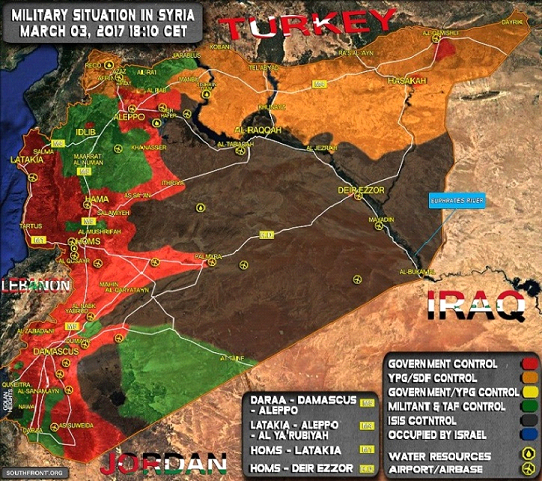

В Сирии все создано «с точностью до наоборот». Актуальная на момент написания статьи карта показывает, что там сейчас существуют как минимум три региона, которые в ближайшем будущем могут стать самостоятельными государствами: сирийско-ирано-российский, курдо-американский и суннито-турецкий.

Территория долины Евфрата и Сирийской пустыни, в настоящее время контролируемая террористами из ИГИЛ («халифатом») неизбежно станет полем боя даже в случае военного разгрома «халифата» силами пророссийской и проамериканской коалиций. Разгром Халифата назревает, но, кстати, совсем не является неизбежностью. Однако в любом случае о «стабильности, бесконфликтности и дружбе» речи идти не может.

То есть, в Сирии сложилась ситуация предельно благоприятная для достижения общей и для России, и для США цели: газовой экспансии на богатый европейский рынок. И сохранить такую ситуацию хотя бы на среднесрочную перспективу — в интересах обоих этих игроков.

А если интересы совпадают, то и появление ситуативного и эффективного альянса становится только вопросом даже не времени, а созревания политической воли сторон. Тем более, что векторы дальнейших действий США и России здесь не пересекаются. Штаты прежде всего заинтересованы в осуществлении любых форм давления на Иран, то есть — в восточном векторе.

Москва же раскосым взглядом посматривает на Магриб, что подтверждает стремительно разворачивающийся роман Кремля с фельдмаршалом Халифой Хафтаром, военной опорой Палаты Представителей в Тобруке — правительства, контролирующего восточную половину Ливии (и большую часть ливийских нефтяных полей).

А если честно — военному лидеру (а значит и диктатору) Восточной Ливии. Маршал уже дважды побывал в Москве, он единственный лидер, которого с почетом принимали на авианесущем крейсере «Адмирал Кузнецов», откуда провел дистанционные переговоры с российским министром обороны. В конце концов — его раненые солдаты лечатся в России. А это означает, что в центре интересов России — западное направление.

[quote align=»right»]

Великий исход инвесторов из Европы: такого история финансов еще не знала

[/quote]

Отсутствие стратегических региональных противоречий в условиях единой цели — это тоже повод для сближения.

Есть еще две причины возможного ближневосточного американо-российского альянса:

1. Альянс как средство поддержания нестабильности. Действиями русских и американцев в течение последних полутора лет неуправляемый и кровавый хаос в Сирии и Ираке приобрел хотя бы начальные черты управляемости. Но поддержание «управляемого хаоса» — это безусловная необходимость для достижения конечной цели и США, и Российской Федерации: отсечения восточного газа от европейских потребителей. В согласованном режиме это делать проще.

2. Альянс как пауза. А пауза в ближневосточной активности сейчас нужна не только измотанной санкциями России, но и американцам. Хотя бы для того, что бы запустить президентскую программу, изложенную в «геттигсбергской речи» Трампа. А это «шесть мер по борьбе с коррупцией и срастанием власти с бизнесом», «семь мер по защите американских работников» и «пять мер по восстановлению безопасности и конституционного правопорядка».

Если это «всерьез и надолго», то следует ожидать снижения американской внешнеполитической активности на ближайшее будущее. Трамп, кстати, не раз говорил это во время своей президентской кампании. Но изменение темпов тоже лучше согласовывать со своим основным политическим визави. Особенно если этот «визави», как и ты, располагает «ядерной триадой».

Еще раз повторюсь: возможный альянс — это только в одном регионе, ненадолго и до первой возможности удара. В целом стороны будут по-прежнему накачивать своих союзников оружием и лозунгами (например США — Украину, Россия — Иран) и ходить по краю ядерного лезвия в других регионах. Но в сценарии текущего ближневосточного конфликта альянс, похоже, становится неизбежностью.

Автор: Андрей Ганжа