В связи с последней волной падения рубля возникло много споров. Кто-то утверждает, что это результат исключительно общей динамики, кто-то пытается противопоставить этому тот факт, что у России вполне неплохой текущий счет платежного баланса и по этой причине мы не должны так падать. Тем более, что в 1 квартале у нас мощный (около 20 млрд) профицит текущего счета.

На самом деле внешний фактор очень значим по той простой причине, что на внешних рынках мы воспринимаемся как развивающаяся, ресурсная экономика, а потому не важно в краткосрочном периоде какой у нас там баланс, и нас распродают в пакете с другими странами – это факт. Вывод капиталов из ЕМ происходит независимо от того какой у кого баланс, просто на какие-то страны это влияет сильнее, на какие-то слабее, но продают всех. Кто-то начинает сравнивать с Китаем (у них де курс не падает), или, что ещё забавнее с Украиной – это вообще бред, просто потому, что эти страны далеки от системы «свободного» курсообразования.

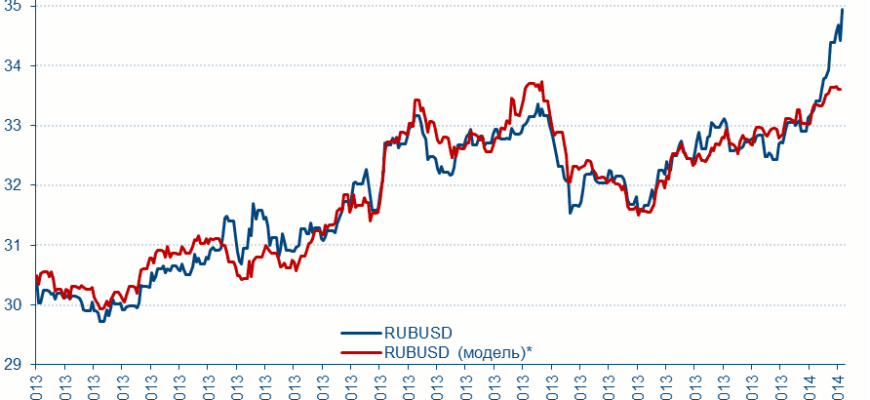

Мы – ЕМ, мы ресурсная ЕМ и продавать нас будут вместе со всеми, хочет этого кто-то, или нет, никакой платежный баланс, или что-то ещё, что у нас «лучше» других ЕМ в краткосрочной перспективе играет только крайне незначительную роль. Собственно расчетный курс на основе 15 валют с относительно свободным курсообразованием (развивающиеся Азии, Европы и ресурсозависимые) показывает, что мы должны падать, ниже расчетный курс (с поправкой на интервенции) и фактический.

Российский рубльДо 20 января все вполне устойчиво в рамках общего тренда развивающихся стран, но потом начинает формироваться очень сильный разрыв, который усиливается 24 января. И вот это уже не описывается общими тенденциями, а относится скорее к пересмотру перспектив именно рубля. Почему так резко изменились ожидания? В пятницу WSJ опубликовал интервью первого зампреда Банка России К.Юдаевой, ничего ужасного с точки зрения экономиста она не сказала, но её высказывания интерпретируются сейчас как слова ключевого представителя Банка России и фраза «20-30% девальвации» была растиражирована и интерпретирована совсем иначе, чем, возможно, это предполагалось.

Такова уж особенность – рынок читает каждое слово ключевых представителей монетарных властей, на этом «попался» и в первом своем годовом отчете Б.Бернанке в 2006 году, когда просто пара «не так» сказанных фраз спровоцировала мощную волну на рынках и волну критики самого Б.Бернанке, после этого его высказывания стали значительно более выдержанными :). Чуть ранее Банк России обнулил целевые интервенции, причем в прессе это звучало как «Банк России отказался от интервенций», что уже создало некоторую нервозность.

Ну и уже в раскручивающемся падении Банк России в какой-то момент самоустранился от объяснений, ограничившись фразой главы ЦБ «Это не рубль слабеет, а доллар и евро дорожают»… что только усилило давление на рубль, создав в рынке ощущение, что Банк России все полностью устраивает. Высказывания представителей МЭР, Минфина и других ведомств только усилили желание «валить рубль», экономисты вспомнили, что в середине года текущий счет уйдет в дефицит, да и вообще он ухудшается, что вывод иностранцами капиталов может усилить отток в текущем году на $20-25 млрд, т.е. до $85-90 млрд, что население имеет большие рублевые накопления и может захотеть часть перевести в валюту (что тоже даст дополнительный отток от $15 до …35…50..60 млрд) … а интервенции Банка России составят в текущем году вряд ли больше $60-70 млрд, баланс текущего счета даже на уровне $30-35 млрд под вопросом. Банк России планирует уйти от интервенций в 2015 году.. ужас… ну собственно вот и приехали, вот они и ожидания… 20-30% девальвации… знакомая цифра.

Это и есть краткосрочная паника, действовать против неё повышением ставок при итак слабой экономике в целом не правильно (разрыв в ряде ставок уже пошел, достаточно посмотреть на свопы и NDF), изымать ликвидность – да собственно рублевые интервенции итак её изымают, причем ещё немного такими темпами и залогов у банков просто не останется. Игра против ЦБ в такой ситуации становится «интересной», если в эту игру втянется население с значительными рублевыми накоплениями и именно этого желательно не допустить.

Собственно, чтобы не допустить развития процесса сейчас нужно просто остановить паническое развитие процесса, потому как… чем дальше – тем сложнее это делать. Как это будет делаться, вербальными ли интервенциями («ЦБ не будет полностью уходить от политики интервенций»), или локальным резким увеличением валютных интервенций – это уже скорее тактика, в таких ситуациях «неадекватности» рынка, коммуникация с ним должна быть крайне интенсивной.

Прогноз: а иначе мы дойдем уже до прямого негатива – резкого ухудшения условий в секторе реального кредита, перекосов и разрывов ликвидности и т.п., потому как наша финансовая система пока далеко не так устойчива, а сам Банк России будет загнан в угол, когда он вынужден будет пойти на резкое повышение ставок и жесткое ограничение ликвидности. Да, фундаментально рубль сейчас перепродан и перепродан существенно, но фундаментальные факторы тоже не стационарны и они могут сильно ухудшиться в результате обострения проблем финансового сектора и это тоже нужно понимать…