Год начался с противоречивых тенденций в мировой экономике. Восстановление развитых стран не привело к снижению волатильности на глобальных финансовых рынках. Напротив, мы наблюдаем, как ожидания ужесточения условий на финансовых рынках негативно отражаются на развивающихся странах. Риски, назревавшие в течение длительного периода проведения сверхмягкой денежно — кредитной политики ведущими центральными банками, начинают реализовываться по мере вступления глобальной экономики в новую фазу своего развития.

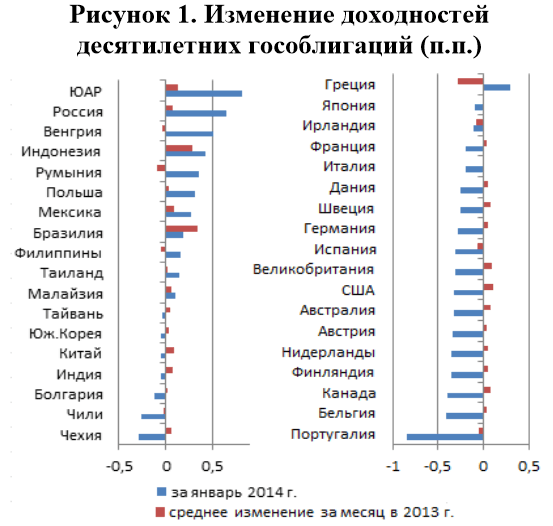

В январе 2014 года доходности десятилетних гособлигаций демонстрировали разнонаправленную динамику. Если в развитых странах наблюдалось снижение доходностей, то в развивающихся странах из — за оттока капитала происходило повышение показателей. Рост стоимости заимствований в развивающихся странах может стать еще более существенным по мере роста ставок в развитых странах. В результате государства с большими потребностями в рефинансировании госдолга столкнутся с ростом расходов и трудностями по рефинансированию. Несмотря на улучшение макроэкономических прогнозов для развитых стран, рынки вели себя чрезвычайно нестабильно. Выход слабых данных по деловой активности в промышленности США и Китая обусловил достаточно сильное повсеместное падение фондовых индексов, а на валютных рынках в ожидании очередного сокращения стимулов ФРС США началась волна обесценения национальных валют развивающихся стран.

Несмотря на улучшение макроэкономических прогнозов для развитых стран, рынки вели себя чрезвычайно нестабильно. Выход слабых данных по деловой активности в промышленности США и Китая обусловил достаточно сильное повсеместное падение фондовых индексов, а на валютных рынках в ожидании очередного сокращения стимулов ФРС США началась волна обесценивания национальных валют развивающихся стран.

На денежных рынках развитых стран сохранялся стабильно низкий уровень ставок. Тем не менее, ожидания их роста усиливаются, учитывая, что ФРС США в очередной раз приняла решение сократить объем программы выкупа активов, а в Великобритании все признаки указывают на приближение сроков ужесточения денежно — кредитной политики. В то же время ЕЦБ, скорее всего, придется продолжить реализацию стимулирующих мер, чтобы преодолеть риски сокращения инфляции и восполнить дефицит ликвидности, образующийся по мере погашения долгосрочных кредитов европейскими банками.

На фоне начавшегося сворачивания стимулов ФРС США наблюдался существенный отток капитала из активов стран с развивающимися рынками.

Риски роста стоимости заимствований на долговых рынках.

На фоне сворачивания программы выкупа облигаций в США все большую актуальность приобретают риски, связанные с ростом стоимости заимствований на долговых рынках. Хотя доходности десятилетних гособлигаций развитых стран в январе снижались, на рынках развивающихся стран наблюдалось их повышение из — за усиления оттока капитала (рис.1).

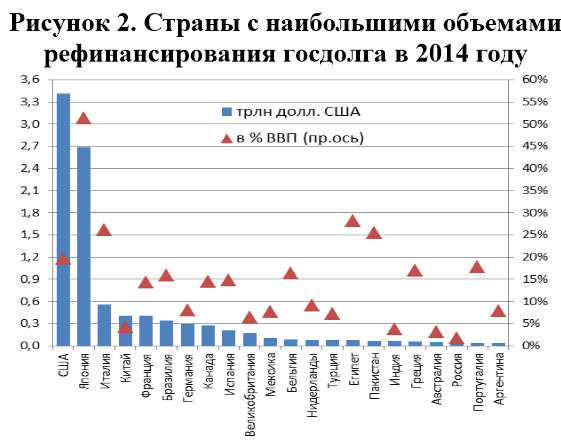

Развивающиеся страны могут столкнуться с очень существенным ростом стоимости заимствований, когда начнут повышаться ставки в развитых странах. В этих условиях у стран с большими предстоящими погашениями госдолга могут возникнуть трудности с привлечением средств для рефинансирования госдолга. Сложности могут возникнуть у Бразилии, у которой объем погашаемых обязательств в 2014 году достигает 16% ВВП, а также у Аргентины (7,8% ВВП), Мексики (7,7% ВВП) и ЮАР (7,5% ВВП) (рис.2).

Китай имеет самые большие в абсолютном выражении потребности в рефинансировании госдолга (410 млрд. долл. США), но по отношению к ВВП этот показатель относительно невысок (4,2%). Тем не менее, местные банки в развивающихся странах, также как и в развитых, неизбежно будут предъявлять высокий спрос на гособлигации в связи с наличием дефицита ликвидного обеспечения и ростом требований к объему ликвидных активов.

Бюджетно — долговые риски еврозоны.

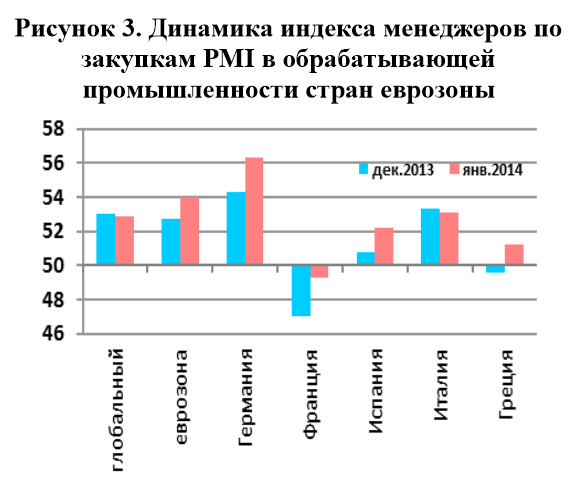

Несмотря на улучшение прогнозов экономического роста в странах еврозоны, сохраняются серьезные риски для государственных финансов. Основной источник – это разноскоростное восстановление экономик внутри региона и высокая вероятность замедления восстановления. Германия продолжает оставаться двигателем роста, что видно по динамике индекса менеджеров по закупкам PMI в обрабатывающей промышленности: в январе 2014 года он вырос до максимума в 56,3 пункта начиная с июня 2011 года (рис.3).

Одновременно с этим, в периферийных странах сохраняются вялые темпы роста экономики и высокая безработица. Несмотря на признание действенности программ консолидации, политики периферийных стран открыто указывают на их чрезмерно негативное влияние на экономику. Так, ограничение чрезмерного роста госдолга Греции сопровождается падением ВВП с 2010 по 2013 год на 20% и ростом безработицы с 13% до 28%. И хотя все больше стран получает доступ к рынкам, ситуация остается еще очень неустойчивой.

Ситуация в европейском банковском секторе.

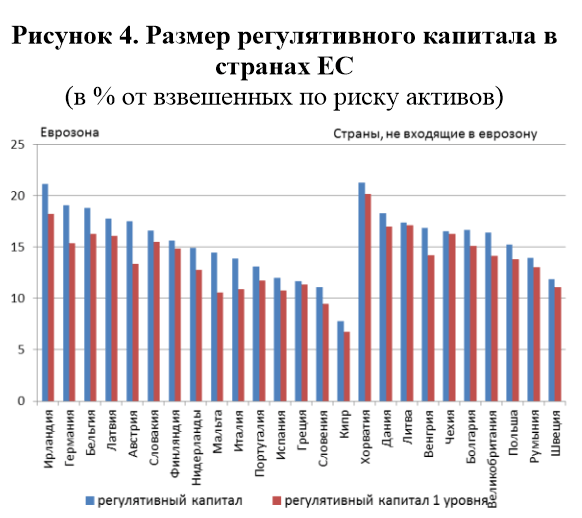

Европейские регуляторы продолжают активную работу в области банковского регулирования и надзора. В конце января 2014 года Европейское банковское управление (European Banking Authority) предварительно обнародовало основные параметры предстоящего стресс — тестирования банковского сектора ЕС. В рамках проверки устойчивости будут оцениваться 128 крупнейших европейских банка. Минимальный размер основного базового капитала 1-го уровня будет установлен на уровне 8% для базового сценария и на уровне 5,5% для негативного сценария.

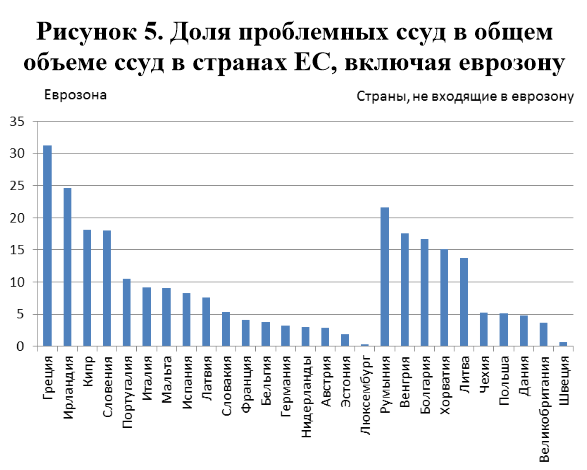

В преддверии стресс-тестирования многие европейские банки пытаются улучшить свое финансовое состояние (фиксируют убытки, берут новые кредиты, укрепляют свои балансы). Тем не менее, ситуация с низкокачественными кредитами пока далека от идеальной: по расчетам Ernst & Young и PWC за 2013 год объем проблемных кредитов банков в ЕС вырос на 100 — 200 млрд. евро до 940 — 1200 млрд. евро, что составляет порядка 8% от всех выданных кредитов. На шесть стран приходятся наибольшие объем ы проблемных кредитов в абсолютном выражении (свыше 100 млрд. евро для каждой страны – Германия, Великобритания, Испания, Ирландия, Италия и Франция – в порядке убывания). При этом риски невыполнения обязательств заемщиками и, соответственно, ухудшения качества банковских активов наиболее существенны в проблемных странах еврозоны и ряде стран Восточной Европы – Греция, Ирландия, Кипр, Словения, Румыния, Венгрия (рис. 5).

Риски снижения фондовых индексов развивающихся стран

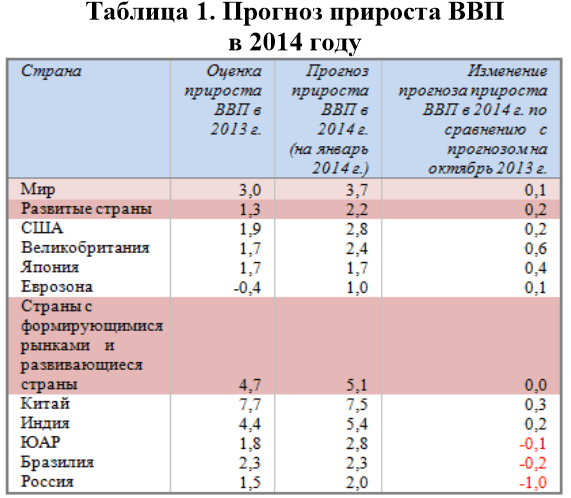

В январе МВФ повысил прогноз роста мировой экономики в 2014 году до 3,7% (табл.1).

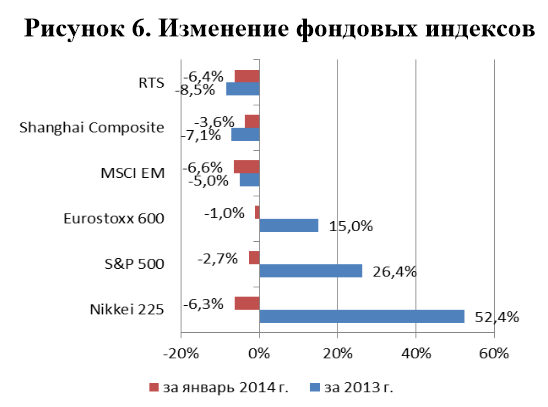

Международные организации в связи с ускорением восстановительных процессов в развитых экономиках оценивают перспективы мировой экономики наиболее оптимистично с момента кризиса 2008 года. Дальнейшее восстановление развитых экономик должно благоприятно отразиться на ведущих фондовых индексах в ближайшие годы, хотя текущие показатели недостаточно стабильны. На фоне слабой статистики по деловой активности в промышленности США за январь (ISM Manufacturing снизился с декабрьских 56,5 до 51,3 пункта) американский индекс S&P 500 продемонстрировал достаточно сильное снижение. Перспективы развивающихся стран выглядят менее благоприятно (рис.6) с учетом ожиданий рынка, что ФРС США продолжит сокращение программы выкупа активов, а также из — за замедления роста экономики Китая. Годовые темпы прироста ВВП в IV квартале 2013 года снизились до 7,7% по сравнению с 7,8% в III квартале, а PMI в производственном секторе (HSBC/Markit) упал с 50,5 в декабре 2013 года до 49,5 пункта в январе 2014 года. В этом году можно ожидать, что слабые экономические перспективы в странах с развивающимися рынками продолжат оказывать негативное влияние на динамику местных фондовых индексов.

Ослабление национальных валют стран с развивающимися рынками

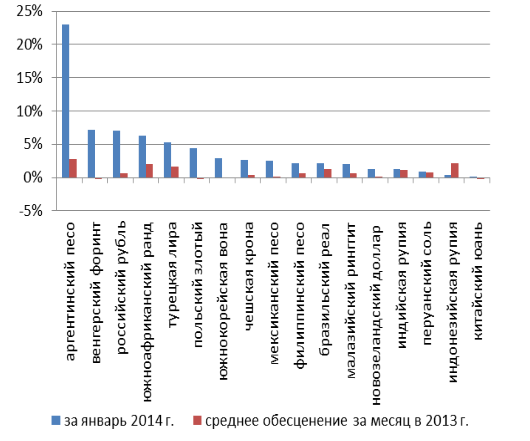

В январе 2014 года в странах с развивающимися рынками наблюдалась очередная волна ослабления национальных валют, свидетельствующая об их высокой чувствительности к рискам, связанным с ужесточением политики ФРС США. Наиболее существенное обесценение валют в январе 2014 года произошло в Аргентине, Венгрии, России, ЮАР и Турции (рис.7).

В попытках ограничить масштабы девальвации центральные банки Турции и ЮАР в январе повысили ключевые ставки. Ключевая ставка была также повышена в Индии, хотя значительного снижения курса индийской рупии не наблюдалось. За последнее время ключевая ставка в стране неоднократно повышалась в рамках задачи сокращения инфляции до целевого уровня. В целом ситуация в Индии улучшается – со второй половины 2013 года наблюдается сокращение дефицита текущего счета, хотя он по — прежнему является значительным. Дефицит текущего счета и, соответственно, высокая подверженность рискам оттока капитала также характерны для Бразилии, Индонезии, Индии, Турции и ЮАР.

Очередное сокращение стимулов ФРС США

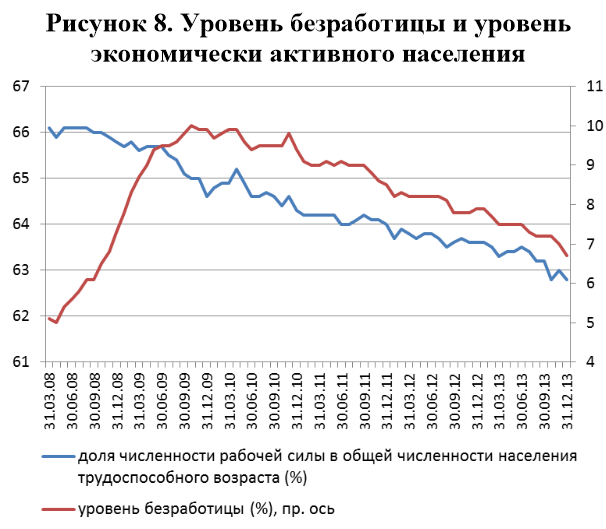

ФРС США в январе 2013 года продолжила сворачивание стимулов. По итогам заседания FOMC ФРС США 28 — 29 января было принято решение сократить ежемесячный объем программы выкупа активов с 75 до 65 млрд. долл. США. Такое решение регулятора было ожидаемо большинством инвесторов. При этом оценка текущего состояния и перспектив американской экономики со стороны ФРС США не улучшилась – данные по рынку труда оказались смешанные. Хотя уровень безработицы в декабре 2013 года упал с 7% до 6,7%, обновив минимум с ноября 2008 года, наблюдается снижение уровня экономической активности населения (процента участия в рабочей силе свободного населения трудоспособного возраста) (рис.8). Число рабочих мест в экономике США в декабре увеличилось всего на 74 тыс. после роста на 241 тыс. месяцем ранее (или на минимальную величину с января 2011 года). Эти тенденции, однако, не приостановили процесс выхода ФРС США из программы количественного смягчения. Перед новым главой ФРС США Дж. Йеллен, вступившей в должность с февраля 2014 года, стоит непростая задача продолжить этот курс, не нанося ущерба экономике.

Изменение подхода forward guidance Банком Англии

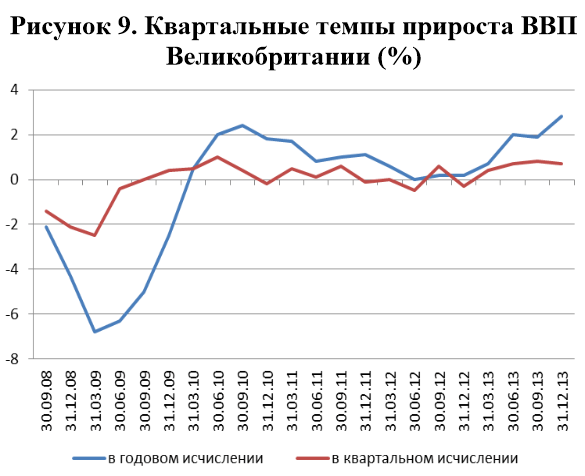

Рост ВВП Великобритании в 2013 году ускорился до 1,9% в год или максимума с 2007 года. Показатель в IV квартале 2013 года вырос на 0,7% в квартальном и на 2,7% в годовом исчислении (рис.9). На фоне улучшения экономической ситуации создается более близкая перспектива ужесточения денежно — кредитной политики не только в США. Вместе с тем, Банк Англии пока не спешит начинать повышение ставок, ссылаясь на необходимость обеспечения устойчивого роста рабочих мест. В феврале 2014 года Банк Англии пересмотрел систему forward guidance, отвязав ставку от уровня безработицы. При этом центральные банки развитых стран продумывают меры антикризисной поддержки. Банк Англии реализует объявленные в прошлом году меры по поддержанию ликвидности в банковском секторе. В январе Банк Англии запустил новый инструмент предоставления ликвидности Indexed Long — Term Repo (ILTR) на срок 6 месяцев по более низкой ставке и под более широкий круг обеспечения. Предоставление ликвидности будет происходить на аукционной основе, причем объем предоставляемых средств будет увеличиваться автоматически в случае образования более высокого спроса на ликвидность.

Риски ликвидности в еврозоне

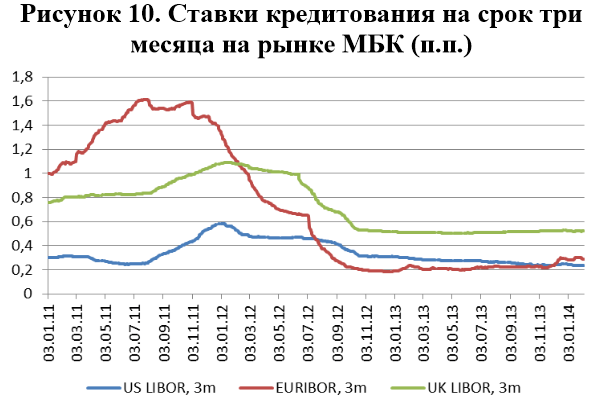

Хотя уровень ставок на денежных рынках развитых стран поддерживается на стабильно низком уровне (рис.10), в еврозоне формируются предпосылки для образования повышенного спроса на ликвидность. В первую очередь, участники рынка ведут себя настороженно, учитывая начавшееся свертывание программы количественного смягчения ФРС США.

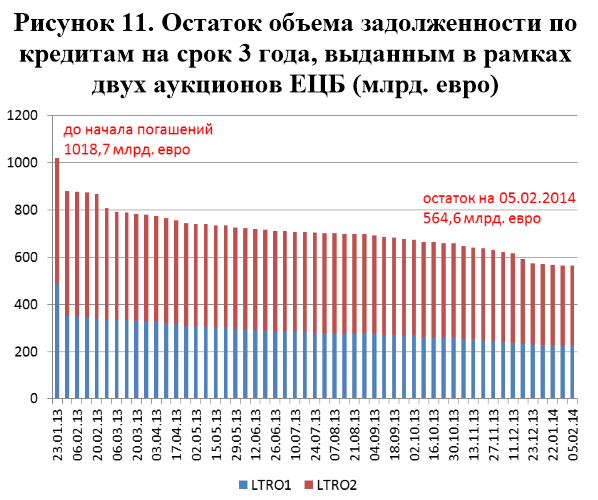

При этом фактически мы наблюдаем сокращение объемов ликвидности на европейском денежном рынке по мере погашения трехлетних кредитов, полученных европейскими банками в рамках двух долгосрочных аукционов ЕЦБ. Размер непогашенных кредитов сократился почти наполовину до уровня 565 млрд. евро (рис.11).

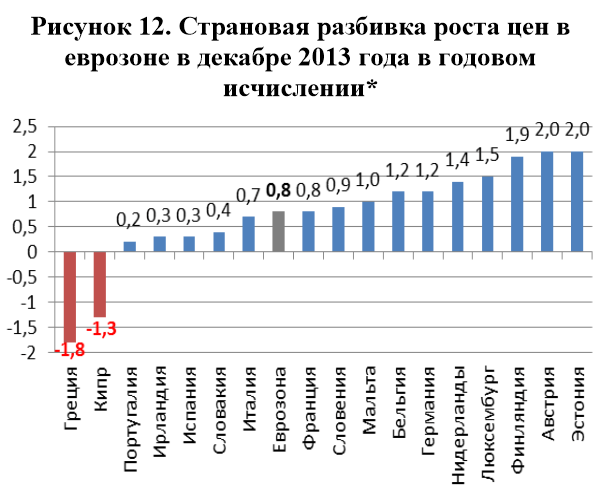

Сокращение объемов ликвидности происходит на фоне замедления роста цен вплоть до дефляции в ряде проблемных стран еврозоны (рис.12).

Сокращение темпов роста цен является признаком снижения внутреннего спроса в регионе. В 2014 году для стран еврозоны характерны низкие показатели инфляции: согласно предварительным оценкам Eurostat, рост цен в январе 2014 года составил 0,7% в годовом исчислении. Для сравнения в январе 2013 года данный показатель равнялся 2%. Показательно, что целевого уровня 2% не достигает даже самая крупная и наиболее успешная экономика еврозоны – немецкая. В декабре 2013 года инфляция в Германии составила 1,2%, столь низких темпов роста цен в стране не наблюдалось с 2010 года. По словам главы ЕЦБ Марио Драги, еврозона может столкнуться с длительным периодом низкой инфляции. Таким образом, возможный рост ставок на денежном рынке ввиду ужесточения денежно — кредитной политики в США и, по всей видимости, в Великобритании, приближение сроков погашения долгосрочных кредитов европейскими банками и риски затяжного периода низкой инфляции в еврозоне могут вызвать необходимость реализации дополнительных стимулирующих мер со стороны ЕЦБ уже в ближайшее время.

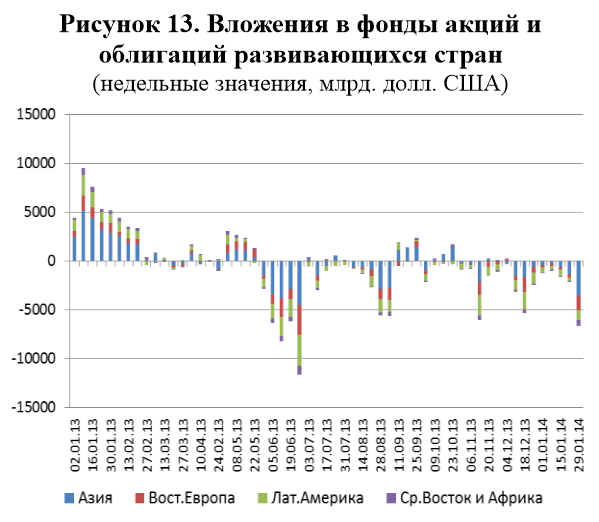

Продолжение оттока капитала из фондов стран с развивающимися рынками

На фоне начавшегося сворачивания программы выкупа активов ФРС США на международных рынках наблюдается изменение направления потоков капитала. Инвесторы уходят с развивающихся рынков и предпочитают вкладывать капитал в активы развитых стран. За период с 1 по 29 января 2014 года чистый отток средств инвесторов из фондов ценных бумаг стран с формирующимися рынками составил 11,3 млрд. долл. США. Из них на страны Азии пришлось 5,8 млрд. долл. США, Латинской Америки – 2,3 млрд. долл. США, Восточной Европы – 2,3 млрд. долл. США и Бл. Востока и Африки – 0,9 млрд. долл. США (рис.13). Учитывая перспективы ужесточения политики в развитых странах, с одной стороны, и слабость многих развивающихся экономик, с другой, привлекательность активов развивающихся экономик в обозримом будущем вряд ли существенно возрастет.

Смещение инвестиционных предпочтений в пользу акций развитых стран в 2014 году

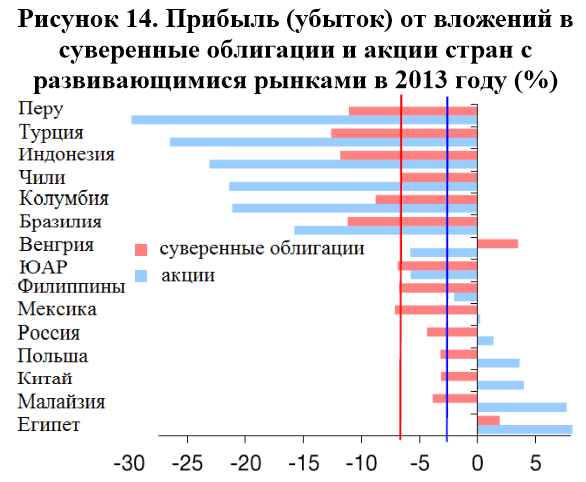

На фоне ожидаемого ужесточения денежно — кредитной политики ФРС США, начиная со сворачивания количественного смягчения, происходит не только вывод капитала из активов развивающихся рынков в пользу развитых стран, но и смещаются предпочтения инвесторов в пользу акций развитых экономик. В 2013 году средний размер убытков, которые понесли инвесторы от вложений в развивающиеся страны, составил 7% по суверенным облигациям и 3% по акциям (рис.15).

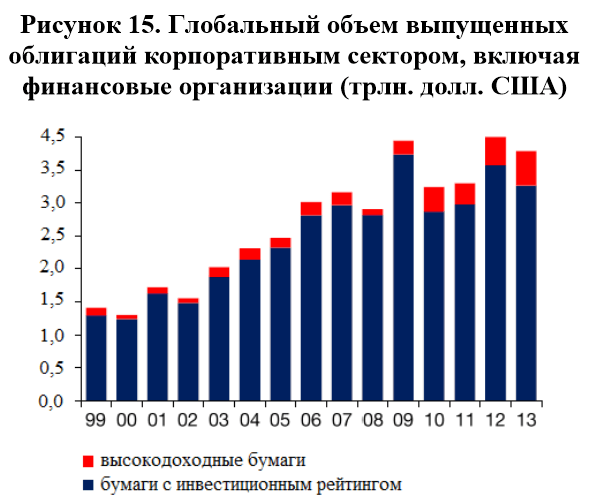

Владельцы корпоративных бондов, за исключением высокодоходных бумаг, также понесли убытки. Объем глобального выпуска высокодоходных облигаций корпоративным сектором в 2013 году достиг рекордных 523 млрд. долл. США, превысив уровень 2012 года на 20% (рис.14). Однако их привлекательность (с доходностью 8% в 2013году) в сравнении с акциями развитых стран снижается. Вложения в акции развитых стран (индекс MSCI) в 2013 году принесли доход в размере почти 30%. Январский опрос Bloomberg подтверждает смену инвестиционных предпочтений в пользу акций. 53% участников ожидают, что данный вид активов принесет наибольшую отдачу в 2014 году. Всего 3% респондентов назвали в качестве наиболее привлекательного актива облигации, причем 39% опрошенных ожидают от них самой низкой отдачи. Второе место после акций занимает недвижимость ( 16% участников опроса).

Факторы, определяющие динамику курса рубля на фоне глобальных тенденций

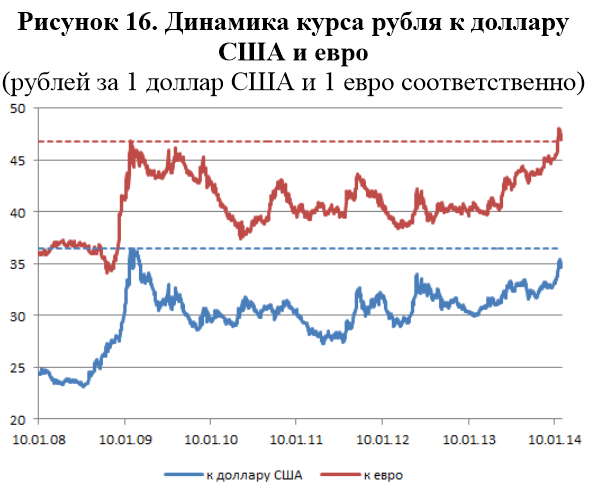

В январе 2014 года российский валютный рынок оказался одним из лидеров по волатильности: курс рубля снизился на 7 % по отношению к доллару США и на 4,4% по отношению к евро (рис.16). Высокая волатильность в России и ряде других развивающихся рынков была во многом обусловлена фундаментальной переоценкой инвесторами их рисков и экономических перспектив. Ослабление российской валюты произошло на фоне выхода слабых статистических данных по России. Темпы экономического роста в России замедлились с 3,4% в 2012 (4,1% среднее за 2010 — 12 годы) до 1,3% в 2013 году. Положительное сальдо текущего счета платеж ного баланса сократилось в 2013 году более чем в два раза по сравнению с 2012 годом.

Оценка потерь банковского сектора при реализации рыночного риска

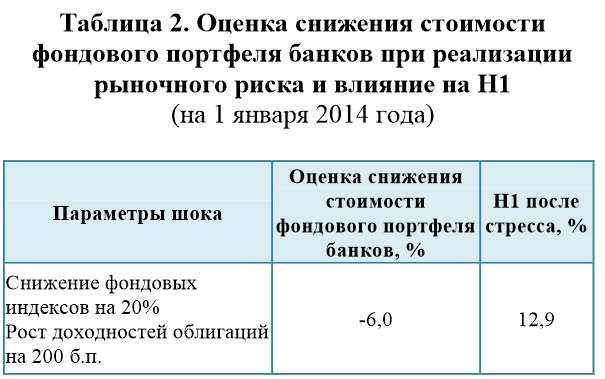

В нынешних условиях страны с развивающимися рынками в значительной степени подвержены влиянию рыночных рисков. В краткосрочном периоде потери у банков могут возникнуть, в первую очередь, в случае отрицательной переоценки фондового портфеля. По оценкам Банка России, российский банковский сектор в целом устойчив к шоку на фондовом рынке. При реализации стрессового сценария, предполагающего снижение фондовых индексов на 20% и рост доходностей государственных и корпоративных облигаций на 200 б.п., снижение стоимости фондового портфеля может составить 6% (табл.2).

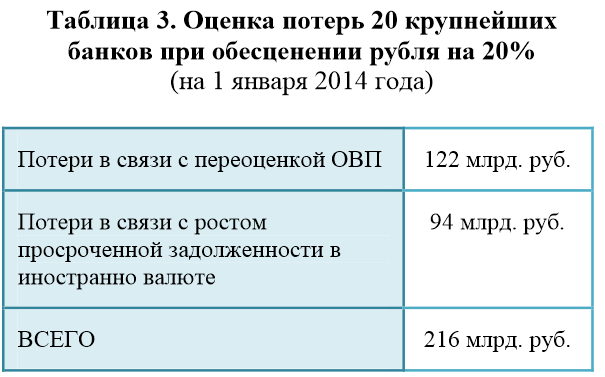

При этом норматив достаточности собственных средств (капитала) после стресса снижается незначительно – до 12,9% с фактического уровня Н1 на 1 января 2014 года 13,5%. Оценить подверженность банковского сектор а валютным рискам можно через переоценку короткой открытой валютной позиции (ОВП) в краткосрочном периоде и через оценку потерь при росте просроченной задолженности в иностранной валюте – в среднесрочном. По оценкам Банка России, российский банковский сектор имеет достаточный запас прочности, чтобы противостоять валютному шоку по этим каналам (табл.3). Показатель достаточности собственных средств для банков, которые наиболее подвержены рискам, связанным с переоценкой ОВП и ростом просрочки в иностранной валюте, снижается с 13,9% до 11,5%.

При подготовке материала использована информация Центрального Банка РФ