Почему рост цен на нефть не вполне транслируется в укрепление рубля, до конца не ясно. Возможно, все три предполагаемые причины — интервенции Минфина, отток портфельных инвестиций из РФ и крупные разовые корпоративные покупки валюты — действуют вместе.

Скачок нефтяных котировок, разом переваливших за 60 рублей за баррель Brent две с лишним недели назад и на прошлой неделе достигавших 64, наблюдатели однозначно связывают с антикоррупционной чисткой в правящем клане Саудовской Аравии.

Однако повышательный тренд на нефтяном рынке сформировался еще в середине июня, и с тех пор Brent подорожал уже на 18%. Наверняка у этого процесса есть и более фундаментальные причины.

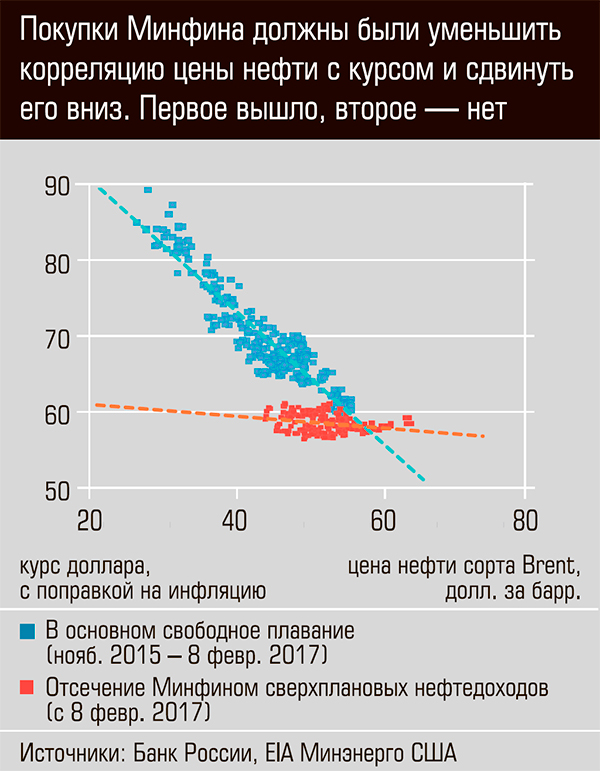

Еще более интригует то, что рост цен на нефть не вполне транслируется в укрепление рубля. На самом деле отвязка, или, аккуратнее выражаясь, ослабление, корреляции между колебаниями курса рубля от стоимости нефти наблюдается уже с начала года. Причины этого феномена пока не вполне ясны. Но можно выдвинуть три рабочие гипотезы.

Первая и наиболее очевидная — влияние валютных интервенций Минфина, отсекающих сверхплановые нефтегазовые доходы бюджета в резервы. По времени (а начались они 8 февраля) перемена тренда, связывающего колебания нефти и курса, с наклонного на почти горизонтальный, произошла примерно тогда же.

В очередном месячном цикле, стартовавшем в четверг, запланирован как раз максимальный месячный объем покупок — на 123 млрд рублей (5,8 ежедневно; февральские ежедневные покупки были, правда, больше, но в феврале меньше дней).

Учитывая многократно отмечавшуюся процикличность действующего бюджетного правила к потокам капитала (падение курса в результате оттока привело бы к росту рублевой цены нефти и, соответственно, к увеличению интервенций против рубля; в редакции бюджета 2018–2020 годов этот дефект исправлен использованием в формуле долларового эквивалента нефтедоходов бюджета), можно ожидать, что декабрьские интервенции окажутся еще больше. Все это могло повлиять на девальвационные ожидания игроков рынка.

Однако достаточны ли размеры интервенций Минфина, чтобы не просто смягчить влияние цены нефти на курс, но и совсем отвязаться от него и даже развернуть это влияние в другую сторону?

С начала года Минфин купил в резервы ЦБ 9,5 млрд долларов. До конца года будет, видимо, 12,5–13 млрд. И это не так уж много. В любом случае курс рубля пока остается даже более сильным, чем был при той же цене на нефть (с поправкой на инфляцию) в отсутствие направленных против него интервенций.

Вторая потенциальная причина — уход инвесторов с развивающихся рынков, проявившийся в падении собратьев рубля по этим рынкам против доллара на 3–6% за последний месяц.

Другими словами, ослабление рубля — следствие той же причины утраты аппетита глобального инвестора к развивающимся рынкам в целом. Просто несколько отсроченное весьма благоприятной для рубля историей на нефтяном рынке.

В случае рубля инвестиции в него принимают главным образом форму кэрри-трейда с ОФЗ, становящегося следствием «невозможной троицы» в открытой экономике (несовместимость одновременного управления ставками и курсом при отсутствии ограничений на трансграничные инвестиции).

Приток средств нерезидентов в них за девять месяцев составил порядка 560 млрд рублей. Это даже больше, чем интервенции Минфина, и, следовательно, объясняет, почему последние если и затормозили укрепление рубля, то все же не привели к его фундаментальному ослаблению.

Однако разворота в направлении потока портфельных инвестиций пока увидеть неоткуда, поскольку нет официальных данных за октябрь и только оценки за ноябрь. Но даже если такой разворот происходит, насколько существенен он для рубля?

По опыту конца прошлого года, когда закрытие позиций нерезидентов в ОФЗ действительно происходило, курс рубля это не подорвало никак, поскольку ЦБ просто увеличил предоставление валютной ликвидности банкам из своих резервов.

Третья причина может быть связана с выходом на внутренний валютный рынок какого-либо иного крупного покупателя помимо интервенирующего по правилам Минфина.

Проходила, в частности, информация, что китайская энергетическая корпорация «Хуасинь» собиралась приобрести многострадальный пакет приватизационных акций «Роснефти» у номинально владеющего им консорциума, однако на кредит, который должен предоставить ВТБ.

Так ли это и нужно ли для этого банку консолидировать около 10 млрд долларов с рынка, сказать трудно.

Немедленного позитива для бюджета дорожающая нефть не принесет, это история будущего года.

«С точки зрения бюджетных доходов 2017 года нынешний рост цен на нефть мало что меняет, цены на экспортные контракты устанавливаются заранее и не колеблются одновременно с текущей ценой на нефть, поэтому фискальный эффект, в случае если цены на нефть закрепится выше уровня 60 долларов за баррель, проявится только в 2018 году, — поясняет особенности формирования мировых цен на нефть Наталия Орлова, руководитель Центра макроэкономического анализа Альфа-банка.

— Если ориентироваться на сценарий средней цены на нефть в 60 долларов за баррель, то это принесет бюджету порядка двух триллионов дополнительных годовых доходов. В теории эти средства действительно должны быть направлены на пополнение сбережений правительства; однако при росте цен на нефть возникает искушение часть этих средств потратить.

Поэтому нужно будет внимательно следить за способностью правительства сохранить приверженность бюджетному правилу в случае улучшения мировой конъюнктуры».

При этом цены на нефть даже выше 63–64 долларов за баррель мало чем помогут курсу рубля — его роста аналитики в целом не ждут.

«Учитывая, что летом цена нефти в рублевом выражении спускалась ниже 2800 за баррель, нынешний подъем к уровням выше 3700 рублей позволяет нивелировать накопленный избыточный дефицит бюджета и с учетом значительного объема внешних выплат до конца года (около 20 миллиардов долларов), оказывающих давление на курс рубля, получить благоприятный курс для экспортеров», — считает заместитель генерального директора по инвестициям ИК «Универ» Дмитрий Александров.

Препятствовать укреплению рубля будут также сохраняющиеся риски дальнейшего усиления санкционного давления. «Рост цен на нефть компенсируется сохраняющимся оттоком капитала на фоне риска, что Россия может столкнуться с новыми санкционными ужесточениями.

По этой причине укрепление курса не будет значительным, но рынок может вернуться на уровни 55–56 рублей за доллар», — полагает Наталия Орлова.

«Еще полгода нефть будет дорожать»

Факторы, определяющие краткосрочную и среднесрочную динамику нефтяных котировок, мы обсудили с научным руководителем научно-исследовательского центра «Неокономика» Олегом Григорьевым. Его прошлые прогнозы диапазонов изменения цены нефти в 2016 и 2017 годах оказались верными.

— Олег Вадимович, в последнее время наметилась тенденция к повышению нефтяных цен, еще до массовых арестов принцев в Саудовской Аравии. Насколько устойчив этот процесс?

— Да, наметился тренд на повышение стоимости нефти. Главный фактор, влияющий на нефтяные цены, в краткосрочной перспективе (около полугода) будет работать на повышение нефтяных цен — 60–65 долларов за баррель, а в долгосрочной перспективе, напротив, на их понижение до 50–55 долларов.

Речь идет о политике Федеральной резервной системы США, совершенно очевидно, что она и далее будет повышать базовую процентную ставку — в декабре 2017-го и два-три раза в следующем году.

В результате ставка вырастет до 1,75 или до двух процентов. Кроме того, ФРС распродает активы со своего баланса, тем самым уменьшая количество долларов в экономике. Если раньше «сланцевая революция» держалась на беспрепятственном финансировании — кредиты выдавались легко и под низкий процент, то сегодня ситуация изменилась.

Удорожание денег и уменьшение ликвидности коснулось уже и американских сланцевиков, далеко не все получают финансирование, идет более тщательный отбор проектов, сложнее стало получить рефинансирование.

Последние несколько недель количество буровых устойчиво снижается. Ураганы в августе и сентябре немного исказили статистику, но тренд на сокращение буровых установок очевиден.

Соответственно, прироста добычи нефти в США не будет, возможно, будет небольшое падение, это видно и по запасам нефти в США — они тоже падают. Учитывая действие соглашения «ОПЕК плюс», можно говорить о сокращении предложения нефти.

Долгосрочные последствия политики ФРС неблагоприятны для цен на нефть. Будет ухудшаться финансовое положение развивающихся стран, они столкнутся с более высокими процентами по кредитам, с невозможностью рефинансироваться, это касается и государственных, и корпоративных долгов. Это снизит их экономический рост и спрос на нефть.

Важным фактором, наряду с политикой ФРС, является ситуация в китайской экономике. В Китае недавно прошел съезд КПК (жившие в СССР помнят, как важен съезд партии) к которому товарищ Си Цзиньпин обязан был подойти в ореоле успеха.

Я считаю, что ускорение мировой экономики в этом году, в том числе рост спроса на нефть, обеспечил по большей части Китай. Нормализация экономической политики КНР неизбежно приведет к снижению спроса на нефть.

Резкое торможение китайской экономики, чего всеми силами пытается не допустить китайское руководство, способно обрушить нефтяные цены ниже 30 долларов, но это маловероятный сценарий.

— Американские сланцевики прекрасно себя чувствовали при цене 45–50 долларов за баррель. Неужели рост стоимости нефти до 60–64 долларов не компенсирует ужесточение монетарной политики?

— Во-первых, американская марка нефти WTI подорожала не так сильно, как Brent, и спред меду ними составил уже семь долларов на барреле. А во-вторых, раньше финансирование получали проекты с достаточным денежным потоком, не всегда прибыльные.

Поначалу считалось, что сланцевая нефтедобыча рентабельна при 60 долларах за баррель, с развитием и удешевлением технологий некоторые проекты стали рентабельны при 45–50 долларах за баррель.

Но цена 50 долларов за WTI не обеспечивала прибыльности всех сланцевых проектов, а, скажем, около половины. У инвесторов было много дешевых денег, и их надо было где-то размещать, а поскольку сланцевые технологии совершенствовались, снижалась себестоимость добычи, была надежда, что первоначально убыточные проекты станут прибыльными.

Но последние два года уже не происходит удешевления технологий добычи сланцевой нефти. Сланцевая отрасль должна пережить период реорганизации и консолидации. Кто-то уйдет из бизнеса, убытки будут зафиксированы, но пробуренные скважины и оборудование никуда не исчезнут и купившая их компания продолжит добычу нефти.

В течение полугода, пока будет идти процесс переформатирования сланцевой отрасли США, сохранится период высоких нефтяных цен.

— Что мешает американцам поставлять свою более дешевую нефть в Европу и Азию, вытесняя с рынка Россию и Саудовскую Аравию?

— США более сорока лет не экспортировали нефть, им необходимо восстановить торговую инфраструктуру. Кроме того, WTI отличается от российской и саудовской нефти, и для ее переработки требуется переналадка нефтеперерабатывающих заводов.

Неоклассики предполагают, что экономические процессы происходят мгновенно: если стоимость нефти WTI ниже Brent — тут же все среагировали.

В реальности большинство игроков рынка будут смотреть, сохранится ли разница в стоимости, необходимо убедиться в бесперебойности будущих поставок, принять решение и начать его реализовывать, на что уйдет не менее года.

Но даже в 2019 году процесс перехода на WTI не будет массовым — многие предпочтут посмотреть, что получится у тех, кто решится на такой переход.

— Способна ли ОПЕК плюс присоединившиеся страны еще сильнее сократить экспорт нефти с целью поднятия цены?

— Бюджет Саудовской Аравии не сбалансирован при нынешней цене на нефть, но сокращение экспорта не будет компенсировано ростом цен. Саудиты и так несут на себе основную тяжесть нынешних сокращений добычи, и большей нагрузки они не выдержат.

Аресты принцев и предъявление им счета на 800 миллиардов долларов — это результат дефицита бюджета. Саудовская Аравия, пытаясь избавиться от нефтяной зависимости, проводит модернизацию своей экономики.

Но неэффективные вложения только усиливают ее зависимость от нефти, так как требуют постоянных дотаций, а взять их, кроме экспорта нефти, неоткуда. Если «ОПЕК плюс» вновь сократит экспорт, то это может оживить американских сланцевиков, несмотря на ужесточение политики ФРС.

— Каковы, на ваш взгляд шансы на изменение политики ФРС и, соответственно, корректировки прогноза нефтяных цен?

— ФРС в ближайший год не поменяет свою политику, если только в США не начнется рецессия. Но даже предвидя рецессию, ФРС все равно продолжит ужесточать монетарную политику.

ФРС хочет расширить коридор своих возможностей, чтобы в случае наступления рецессии можно было реагировать снижением ставки, не прибегая к количественному смягчению.

Автор: