В первой части мы рассмотрели влияние на цены акций и эффективность компаний, добывающих драгметаллы, общих затрат на производство единицы конечного продукта (см. «Цены на золото и акции добывающих компаний. Взаимовлияние и подводные камни»). В этой части рассмотрим риски юрисдикции, или, как их ещё называют, страновые риски, т.е. риски, связанные с нестабильностью политической и/или экономической ситуации в странах и регионах, где расположены либо сами компании, либо их «дочки» и добывающие подразделения. Но сначала — небольшое дополнение к первой части.

Я отмечал, что сейчас большинство компаний занято реструктуризацией и оптимизацией управления и производства с целью привлечения капитала. В первой части было приведено исследование Hebba Investments по определению реальной стоимости добычи одной унции золота на примере одной из крупнейших горнодобывающих компаний Barrick Gold ( ABX ). Hebba опубликовала ещё одно подобное исследование, но на этот раз оно касается компании, которая уже успешно провела реструктуризацию и оптимизацию управления и производства, Goldcorp ( GG ). Описание методологии рассчётов Hebba смотрите в первой части, здесь же приведу лишь результаты.

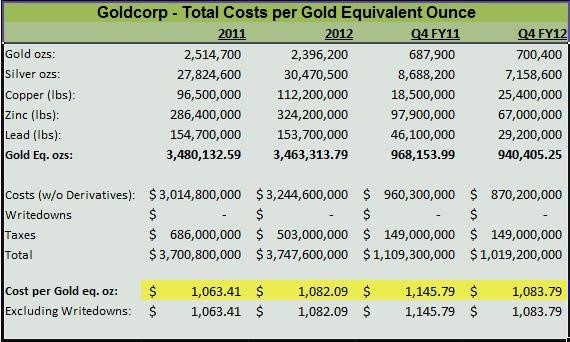

Реальные затраты на производство GG в IV квартале 2012 года и в 2012 финансовом году

Надо отметить, что, в отличие от Barrick Gold, Goldcorp в своём отчёте показывает не «all-in sustaining cash costs» (денежные затраты «всё включено»), а по-прежнему «себестоимость добычи», подразумевающую сумму затрат на эксплуатацию шахт, переработку руды, зарплату шахтёрам и т.д., которая делится на эквивалентное количество произведённых унций золота. В годовом отчёте GG себестоимость добычи составила $ 874 на унцию. Тем интереснее посмотреть, как выглядят истинные размеры затрат на добычу одной унции золота от Hebba.

При преобразовании стоимости побочных продуктов в эквивалентую стоимость унции золота использовалась их средняя цена на LBMA в IV квартале 2012 года. В результате соотношения составили для серебра 52.7:1, меди 480:1, свинца 1722:1 и цинка 1957:1.

Первое, на что инвесторам следует обратить внимание — себестоимость добычи $ 874 на унцию от GG оказалась значительно ниже, чем рассчитанная Hebba истинная стоимость производства одной эквивалентной унции золота, составившая $ 1082. В то же время, GG показала очень хороший результат по росту расходов год-к-году — всего 2% — относительно результатов других золотодобывающих компаний, у которых издержки растут гораздо более высокими темпами.

Такой результат контролирования затрат был достигнут за счёт рационализации операций и упорядочения фактического объёма добычи, о чём свидетельствует небольшое снижение производства на ежеквартальной и ежегодной основе, в том числе снижение добычи золота на 5% год-к-году. В любом случае, явно целью менеджмента компании становится усиление контроля за расходами, и они проделали очень хорошую работу. Однако расходы на добычу золота по-прежнему растут, а добыча золота сокращается, хотя повышение стоимости производства было минимизировано GG.

Издержки производства могут существенно различаться на разных рынках. Природные ресурсы дешевле на рынках, где их избыток, и стоимость рабочей силы дешевле там, где её много. К тому же стоимость транспортировки товаров и энергоносителей также может существенно колебаться. Издержки по ведению бизнеса, включая процентные ставки и налоги, также различны в разных странах. И здесь мы подходим ко второму фактору, оказывающему непосредственное влияние на самочувствие горнодобывающих компаний, который невозможно оценить вышеприведёнными методами, но который может очень сильно влиять на издержки производства.

Риски юрисдикции или страновые риски

Международном издание International Risk Management приводит следующее определение: «Под страновыми рисками понимаются прямые убытки по материальным и/или финансовым активам, размещённым в данной стране, или непредвиденное снижение доходов по этим активам, обусловленное произошедшими в данной стране событиями макроэкономического, финансового или социально-политического характера, развитие которых не могли контролировать ни частные предприятия, ни отдельные лица».

Страновые риски подразделяются на экономические, финансовые, валютные, политические.

Для конкретной страны экономический риск зависит от структуры экономики и качества управления экономикой, а также от динамики и объёма производства продукции, конкурентоспособной на мировом рынке. Структура экономики той или иной страны показывает восприимчивость ее к неблагоприятным экономическим ситуациям и возможную степень глубины кризисных явлений. Качество управления экономикой позволяет оценить возможности правительства по предвидению неблагоприятных ситуаций и умение разрабатывать комплекс противодействующих им мер.

Страновой финансовый риск определяется способностью национальной экономики производить достаточно иностранной валюты для оплаты процентов и основного долга иностранным кредиторам. Как и в корпоративных финансах, эта способность зависит от степени задолженности иностранным банкам и графика погашения долгов.

Валютный риск представляет собой наиболее известный вид специфического странового риска. Он определяется как неустойчивость валютного курса, ведущая к падению доходов нерезидентов. Вероятность возникновения убытков от изменения обменных курсов, а, следовательно, и валютный риск, появляется в процессе внешнеэкономической и инвестиционной деятельности в других странах, а также при получении экспортных кредитов. Примером валютных рисков может послужить зависимость расходов на добычу и экспорта ЮАР от колебаний курса ранда.

Под политическим риском в узком смысле слова часто понимается вероятность финансовых потерь для фирмы в результате воздействия неблагоприятных политических факторов в стране размещения инвестиций.

К сожалению, все эти риски присущи странам, в которых расположены крупнейшие разведанные и разрабатываемые месторождения драгметаллов. Поэтому, в соответствии со справедливым утверждением Питера Друкера, горнодобывающим компаниям «… глупо пытаться удалить весь риск, можно попытаться его минимизировать, но абсолютно необходимо взять на себя правильные риски». Что они, собственно говоря, и делают.

Многие из этих рисков я описал в предыдущих статьях, ссылки на которые вы можете найти в первой части данного исследования. Для того, чтобы понять, насколько остро стоит проблема страновых рисков, достаточно взглянуть на заголовки новостей за последние несколько дней:

Среда: Улан-Батор — Монголия отменила лицензии на добычу золота, выданные третьему по величине производителю Rio Tinto, связанные с месторождением меди и золота Ою-Толгой, которое оценивается в $ 6,2 млрд.

Четверг: Национальный регулятор энергетики Южной Африки (NERSA) объявил в четверг, что компании Eskom разрешено увеличивать тарифы на электроэнергию в среднем на 8% в год в период между 2013 и 2018 годами.

Пятница: В Чили началась забастовка на шахтах BHP Billiton с требованием повышения заработной платы.

И, поверьте, так каждый день. В Африке из трёх крупнейших стран-производителей золота, лишь Гана, вторая по объёму производства страна, обеспечивает более-менее стабильный режим. Гана даже рассматривает возможность репатриации своих золотых резервов из Федерального Резерва США и европейских банков. По мнению аналитиков, стабильная и устоявшаяся демократическая система Ганы позволяет безопасно хранить золотой запас страны на её территории. Эта страна уже привлекла крупнейших в мире золотодобытчиков, включая AngloGold Ashanti, Newmont, Golden Star и Goldfields.

Третья по объёмам страна — Мали — сейчас находится в состоянии войны, которая ещё неизвестно как и когда закончится, что, правда, не мешает ей увеличивать добычу. Производство золота выросло «на 15 процентов в 2012 году до 50,272 тонн с 43,5 тонн в 2011 году, так как шахтёры следуют планам расширения добычи, несмотря на политический кризис и войну», — заявило в четверг правительство Мали. «В 2013 году мы ожидаем, что промышленное производство составит 53 тонны и кустарное производство достигнет четырёх тонн. Таким образом, прогноз на 2013 год составляет около 57 тонн». В стране работают Randgold Resources, AngloGold Ashanti и Avion Gold, строится шахта Robex Resources.

На первом месте по производству золота и других драгметаллов в Африке располагается ЮАР. Скажу честно, про неё уже устал писать. Каждую неделю — что-то новое. Помимо повышения тарифов на электроэнергию, снижения экспортных квот, проблем с налогами, сейчас проходят переговоры компаний с профсоюзами по повышению заработной платы. Благодаря этим переговорам, забастовки временно прекратились, но требования, выдвигаемые профсоюзами — нереальны. Исполнительный председатель African Rainbow Minerals (ARM) Патрис Мотсепе заявил в среду, что «выплата нереальной заработной платы уничтожит будущее горнодобывающей промышленности ЮАР».

Общие потери горнодобывающей промышленности в результате забастовок и остановок в 2012 году составили R15.3 млрд, показало Национальное казначейство ЮАР в своём бюджете на 2013 год, опубликованном в среду. Добавленная стоимость производства снизилась на 4,3% в первые три квартала 2012 года, в то время как слабый рост мировой экономики привёл к сокращению спроса со стороны Китая и снижению цен на сырьевые товары. Хотя добыча в период между июлем и октябрём снизилась на 16,7%, она несколько восстановилась в течение последних двух месяцев года. Тем не менее, добыча в этот период была всё ещё на 3,1% ниже в 2012 году, чем в 2011 году. Производство меди сократилось на 21,8%, производство золота — на 14,5% и металлов платиновой группы — на 12%.

Недостижение соглашения между профсоюзами и компаниями в ЮАР грозит новой волной забастовок, что вполне реально, особенно в связи с конфликтом между двумя крупнейшими профсоюзами NUM и AMCU. Мало этих проблем? В пятницу генеральный секретарь правящей партии Африканский национальный конгресс (АНК) Гведе Манташе заявил, что «разрешение южноафриканским компаниям размещаться на мировых фондовых площадках негативно сказывается на собственном фондовом рынке Южной Африки».

«Подозрительными и лицемерными» назвал он нынешние «новые тенденции» южноафриканских компаний, использующих южноафриканский капитал для роста активов за пределами страны, а затем, когда их зарубежные холдинги созрели, выводящих южноафриканские активы из своих портфелей. «Этот вопрос нуждается в общенародном обсуждении!», — заявил Манташе. Как вам? Это уже — политические риски. Подобные вышеперечисленным риски существуют, помимо Африки, и в Азии, и в Южной Америке.

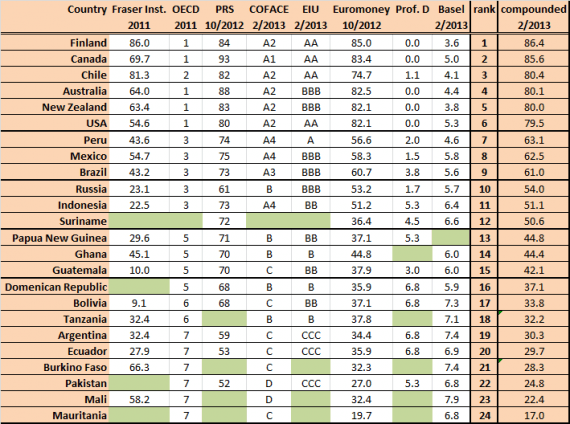

Весьма интересную таблицу составил анонимный автор, позиционирующий себя как «руководитель компании», под ником Itinerant (Странник) на портале Seeking Alpha для оценки страновых рисков в юрисдикциях, в которых размещаются активы компаний, добывающих драгоценные металлы, акции которых торгуются на рынке США. В списке компаний представлены: Barrick Gold ( ABX ), Goldcorp ( GG ), Newmont Mining ( NEM ), Yamana Gold ( AUY ), Agnico Eagles ( AEM ), Kinross Gold ( KGC ), IAMGOLD ( IAG ), Panamerican Silver ( PAAS ) и Coeur D’Alene Silver ( CDE ). Эти компании осуществляют разведку и/или добычу, имеют запасы и активы в совокупности в 24 странах мира.

Различные аналитические и рейтинговые агентства проводят анализ политических и кредитных рисков и генерируют оценки этих рисков в странах по всему миру. Оценки служат для различных целей и составлены с использованием множества различных методов. Эти оценки страновых рисков находятся в свободном доступе в интернете и представлены следующими институтами (я сохранил ссылки на них):

Fraser Institute ежегодно проводит опрос среди руководителей горнодобывающих компаний на различные темы, связанные с добычей в различных юрисдикциях, в результате чего его индекс риска со значением 100% считается лучшим рейтингом. Некоторые страны даже имеют рейтинги для отдельных субъектов или территорий.

OECD country risk index (индекс страновых рисков ОЭСР) часто цитируют и используют в качестве входных данных для выполнения операций по договорам в рамках ОЭСР в отношении официальной поддержки экспортных кредитов. Рейтинг варьируется от 1 до 7, семь — самый высокий уровень риска. Уровень доходов стран-членов ОЭСР не оценивается.

PRS Group — частная консалтинговая фирма, составляющая рейтинги политического риска. Их лучший рейтинг надежности равен 100 и уменьшается для стран с высоким уровнем риска.

Coface — ведущая организация кредитного страхования. Она публикует карту страновых рисков, включающую 7 уровней оценок риска от A1 до D для каждой страны.

Economist Intelligence Unit — консалтинговая фирма, которая регулярно публикует рейтинги суверенных рисков. Они имеют 10 уровней от ААА до D.

Euromoney — журнал, специализирующийся на отчётности по вопросам инвестиций. Среди других услуг, он предоставляет карту страновых рискова с рейтингом в диапазоне от 0 до 100, где 100 является наименьшим риском.

Профессор Damodaran Нью-йоркского университета публикует список премий за страновой риск для отдельных стран. Для оценки долгосрочных рисков страны он, начиная с рейтига Moody’s по умолчанию, оценивает другие риски вплоть до ставок казначейских облигаций, которые становятся добавленным значением к премии странового риска для этой страны.

Basel Institute of Governance (Базельский институт управления) предоставляет сведения финансовым учреждениям, а также открытый доступ общественности к своим рейтингам страновых рисков с оценками от 0 до 10, где десять — самый высокий риск.

Не все эти организации представили рейтинги для всех 24 стран, но каждая страна была оценена как минимум в четырёх из перечисленных источников. Для того, чтобы свести оценки к единому счёту, Странник нормировал каждый рейтинг в диапазоне от 0 до 100, где 100 является лучшей оценкой. Затем он усреднил все доступные нормированные оценки для данной страны, чтобы вывести результирующий рейтинг. В таблице ниже показаны страны и их рейтинги из перечисленных источников вместе результирующим рейтингом Странника в самом правом столбце.

Как видите, группа из шести стран (Финляндия, Канада, Чили, Австралия, Новая Зеландия и США) заметно опережает остальных. (Включение Новой Зеландии может показаться сюрпризом, но там работает компания Newmont Mining).

Перу, Мексика и Бразилия образуют следующую группу стран, которые находятся на втором уровне в этом списке.

Страновой риск значительно увеличивается на следующем уровне, где располагаются Россия, Индонезия и Суринам. Суринам является джокером в этой группе, поскольку он оценён только в четырёх источниках, и имеет отличающуюся от других оценку в одном из них.

Следующая группа стран состоит из Папуа-Новой Гвинеи, Ганы и Гватемалы.

В нижней части списка располагаются страны, набравшие менее 40 баллов в результирующем рейтинге Странника и показывающие максимальный страновой риск. Эта нижняя группа включает в себя, среди прочих, Доминиканскую Республику, Аргентину, Боливию и Эквадор, которые часто встречаются в отчётах крупнейших американских добывающих компаний.

Я так думаю, эта таблица и источники данных будут интересны не только инвесторам. Жаль, что автор ограничился узким кругом компаний, в результате чего в таблицу не попали некоторые африканские страны, такие как ЮАР и Зимбабве. Для интересующихся — источники вам в руки. Оценивайте.