Сюжетом последних месяцев является постепенное, но пока — неуклонное снижение мировых цен на нефть. В отличии от газовых рынков, которые по-прежнему остаются региональными и не связанными между собой — нефть глобальна.

Связано это с транспортными издержками, которые для случая нефти безумно низки — в отличии от природного газа, который надо транспортировать на далёкие расстояния, затрачивая массу усилий и денег, нефть можно перевозить массой дешёвых и весьма малозатратных способов.

Да, до сих пор в мире есть масса препятствий к свободному перемещению нефти (например, никто так и не отменил эмбарго по вывозу сырой нефти из США), однако ситуация проста и понятна — нефтяной рынок уже глобален, в то время, как газовый рынок по-прежнему привязан к массе газопроводов, компрессорных станций, терминалов по сжижению и регазификации и весьма недешёвым танкерам по перевозке СПГ.

Поэтому, в общем-то, не суть важно, где добывается «лишний» нефтяной баррель — в отличии от «лишнего» кубометра природного газа, он практически мгновенно оказывает влияние на весь глобальный мировой рынок нефти.

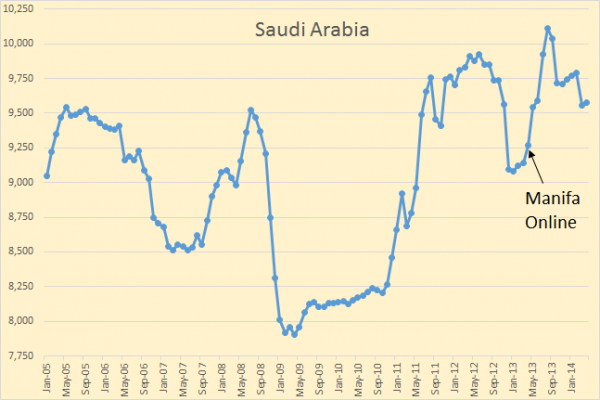

Сегодня многие говорят о том, что «Саудовская Аравия своим нежеланием снижать квоты на добычу в рамках ОПЕК провоцирует ценовой коллапс на рынке нефти». Насколько это верно — и нет ли в этом случае перевода стрелок с одного мирового игрока на глобальном рынке нефти на другого? Вот график производства нефти в Саудовской Аравии за последние 10 лет:

Если посмотреть на него, не зная никаких подробностей о том, что этот график символизирует, то можно скорее констатировать лишь колебания около неких «средних» значений в районе 9-10 миллионов баррелей нефти в день, нежели некий «устойчивый рост» на протяжении последнего десятилетия.

Напомню, ещё 2-3 года назад Саудовская Аравия постоянно давала сигналы рынку, что Королевство легко может пробить вверх психологический рубеж в добыче в 10 миллионов баррелей нефти в день (Мбд) и непринуждённо достигнуть цифры добычи в 12 или даже 12,5 Мбд. Что, в общем-то, рассматривалось даже в , как реальная возможность.

Сейчас цифра 12,5 Мбд выглядит достаточно дискуссионной: Саудовская Аравия с трудом удерживает планку добычи в 10 Мбд, которая раньше была скорее «нижним пределом».

Новые надежды Королевства связаны уже не со старым, добрым Arabian Light таких месторождений, как Гавар, а с гораздо более трудной и дорогой в добыче нефтью таких месторождений, как Манифа.

Более подробно о нефти Манифы можно почитать , но я лишь приведу необходимые выжимки из достаточно пространного объяснения, почему армяне лучше, чем грузины нефть Манифы, хоть и даёт саудитам гарантированный прирост в 0,9 миллионов баррелей нефти в день, но никак уже не сравнится со старой, удобной и качественной нефтью Гавара.

Итак, Манифа. Плотность по — не выше 22 градусов (22°API). У Arabian Light — 32,8°, у «плохого» российского Urals — 31-32°. Кто не посмотрел статью о плотности API, докладываю: чем меньше плотность, тем хуже.

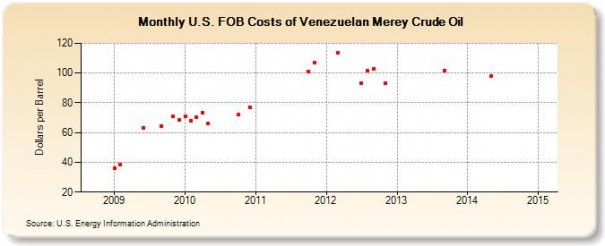

Вообще почти вся «экспортная корзина ОПЕК» состоит из нефти с плотностями 30,2°-45° API, исключением является только тяжёлая нефть Венесуэлы под маркой Merey, которая имеет плотность в 15-16° и наиболее похожа на нефть Манифы.

Всё время 2009-2013 годов, цена нефти марок Brent и WTI, являющихся индикаторами мировых цен на нефть, была стабильно на 10-15 долларов выше , которая торговалась с дисконтом от «средних» мировых цен:

В общем-то, это и понятно: несмотря на воинственную риторику Венесуэлы по отношению к США — именно американские заводы могли всегда эффективно перерабатывать тяжёлую венесуэльскую нефть Merey.

И, кстати, запрет на экспорт сырой нефти из США никак не распространялся на экспорт нефтепродуктов из Соединённых Штатов Америки. В том числе — и обратно в Венесуэлу, после переработки импортной венесуэльской тяжёлой нефти на американских НПЗ.

Не менее неприятная ситуация складывается и с содержанием серы в сырой нефти месторождения Манифа. В зависимости от горизонта, содержание серы в нефти Манифы может составлять от 2,8 до 3,7%. Опять таки, для сравнения, Arabian Light — 1,97%, «высокосернистый и плохой» Urals — 1,2%, а в среднем корзина ОПЕК имеет сорта нефти с содержанием серы от 0,16% до 2,90%.

То есть, опять-таки, как и в случае с плотностью, мы видим, что нефть Манифы оказывается снова в не очень комфортной зоне высокого содержания серы — ведь, в общем-то, несмотря на то, что сера есть в любом сорте нефти, как говорится «любим мы нефть отнюдь не за это».

В итоге сегодня, по факту, Саудовская Аравия имеет уже около 10% весьма тяжёлой и неудобной в переработке нефти, с высоким API, с высоким содержанием серы и с массой «паразитных» для переработки нефти соединений металлов — никеля и ванадия.

Поэтому, в общем-то, заявления Саудовской Аравии о том, что они «могут свободно влиять на рынок нефти» — не более, чем блеф. Себестоимость производства такой тяжёлой нефти, как Манифа, уже гораздо выше старой, доброй нефти Гавара, которую можно было качать из-под земли чуть ли не по 5 долларов за бочку.

Согласно последним оценкам, Манифа обошлась Королевству чуть ли не , чем обычные инвестиции в старые нефтяные месторождения с Arabian Light, что уже сразу поднимает планку себестоимости до цифры в 25-30 долларов за баррель новой, «тяжёлой» нефти.

Конечно, просчитать все CAPEXы и OPEXы добычи тяжёлой нефти Манифы можно и гораздо точнее (имея более полный доступ к внутренней информации Saudi ARAMCO), однако ситуацию с 17-миллиардной долларовой инвестицией Королевства в весьма «плохонькую» нефть это никак не исправит: Королевство сегодня запустило «в бой» свой последний нефтяной резерв.

Да, что-то ещё можно будет выжать из старых нефтяных месторождений (например, в 2014 году был запущен пилотный проект инжекции углекислого газа на Гаваре, что тоже, в общем-то сразу поднимает себестоимость производства нефти где-то до уровня миниму в 20 долларов за баррель с бывших пяти), но ситуация становится уже предельно понятной:

Королевство может лишь балансировать на уровне в 10 миллионов баррелей в день, шаг за шагом переходя ко всё более и более неудобной в добыче, всё менее качественной и дорогой в добыче нефти.

Что значит, в общем-то, что виновники сегодняшнего «банкета последних деньков дешёвой нефти» находятся, в общем-то, по другую сторону океанов, отделяющих Евразию от обеих Америк. И — «лишние» баррели мирового нефтяного рынка есть скорее у них, нежели у барахтающихся возле отметки в 10 миллионов баррелей в день саудитов.

Источник: Aftershock