Фондовый рынок США начал укороченную неделю со снижения по основным индексам на фоне резкого роста доходности казначейских облигаций — «десятилетки» дошли до 4,27%. В лидерах падения Dow Jones Industrial, который снизился на 0,56%, несмотря на посильную поддержку ряда компонентов.

Недалеко от него отстали показатели индекса широкого рынка S&P 500 с минусом в 0,46%. Nasdaq Composite отделался лёгким испугом уступив лишь восемь сотых, благодаря акциям Tesla (TSLA), которые ушли против рынка почти на 5%, и бумагам Microsoft (MSFT), потяжелевшим на 1,49%.

Достаточно грустным, но очень важным маркером прошедшего дня, стал активный выход участников рынка из акций эмитентов малой и средней капитализации. S&P Small Cap 600 рухнул почти на 3%, что стало худшим его днем с февраля, а индекс S&P Midcap 400 упал примерно на 2,3%. При этом, более чем на 2% понёс потери Russell 2000.

Chevron не помог Dow Jones

Энергетический сектор S&P 500 был лучшим в ходе торговой сессии, и прибавил 0,49% на фоне роста цен на нефть. Ценники на Brent превысили $90 за бочку отыгрывая вполне предсказуемое пролонгирование сокращения добычи Саудовской Аравией и Россией.

Капитализация таких отраслевых бенефициаров как Chevron (CVX), EOG Resources (EOG) и Occidental Petroleum (OXY) увеличилась на 1,3% — 2,5%. Кстати, аналитики Wolfe Research — одного из главных медведей Wall Street, считают привлекательными акции именно этого сектора, особо отмечая его умение держаться перед лицом мрачных экономических новостей из Китая.

Тема инфляции остаётся актуальной

«Рост цен на нефть увеличивает шансы на рост инфляции, что может ещё больше усложнить задачу ФРС. Текущая ситуация подошла к тонкой грани между так называемой мягкой посадкой, на которую надеются многие инвесторы, и экономическим спадом», — подмечают в Truist Advisory Services.

Goldman Sachs «отменяет» повышение ставки

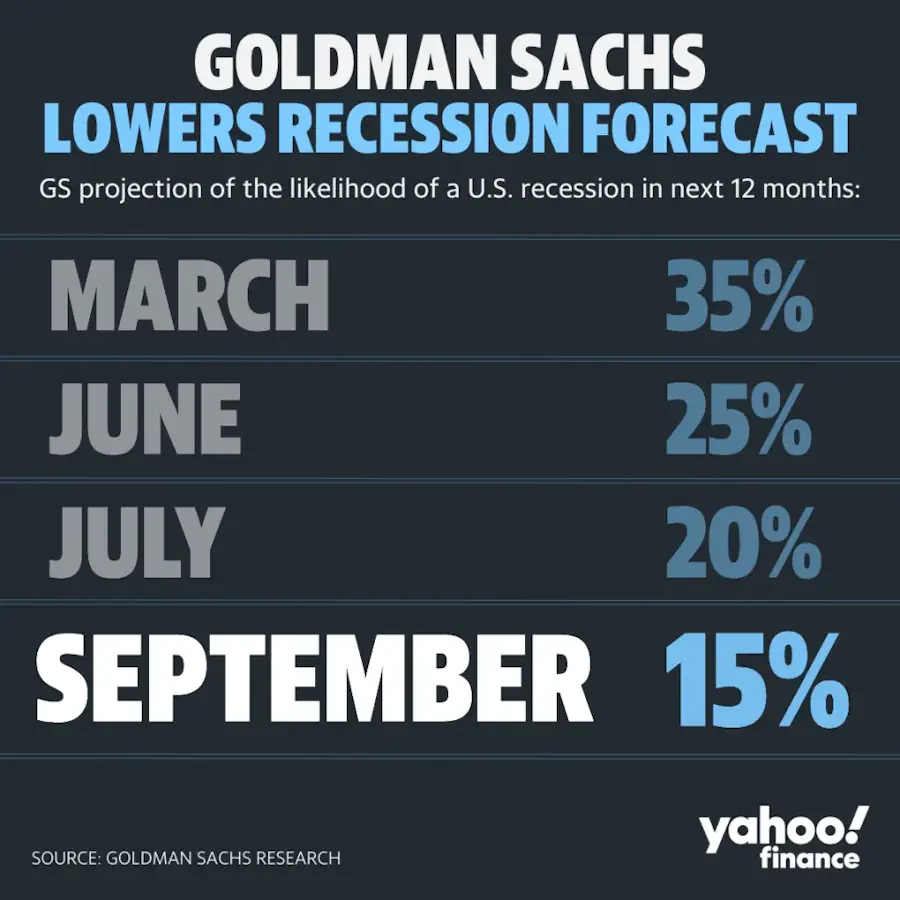

В течение продолжительных праздничных выходных аналитический отдел Goldman Sachs не спал. Иначе невозможно объяснить их снижение шансов на рецессию в США до символических 15% с прежних 20%, и заявление о том, что Федрезерв не просто сохранит ставки на прежнем уровне на своем ближайшем заседании 19-20 сентября, а закончил повышать их совсем.

«Мы рассматриваем обещание Джерома Пауэлла в Джексон-Хоул «действовать осторожно» как сигнал о том, что повышение ставки в сентябре не обсуждается, а для её повышения в ноябре существуют значительные препятствия», — написал главный экономист Голдман Сакс Ян Хациус.

«А продолжающаяся положительная инфляция и новости с рынка труда привели нас к снижению предполагаемой вероятности рецессии в США в течение 12 месяцев».

Мнение Goldman Sachs значительно ниже консенсус-прогноза Bloomberg о 60% вероятности рецессии в ближайшие 12 месяцев, но после летних экономических данных в банке ожидают, что экономика США будет расти в среднем на 2% в год до конца 2024-ого.

Хотя ежемесячные отчеты о занятости демонстрируют признаки охлаждения рынка труда, экономика США по-прежнему создает новые рабочие места, а заработная плата повышается, что положительно сказывается на прогнозах экономического роста.

Недавний августовский отчет показал, что экономика добавила 187 000 рабочих мест, в то время как средняя почасовая заработная плата выросла на 4,3%, а уровень безработицы повысился до 3,8% — самого высокого уровня за 18 месяцев.

В Goldman Sachs «категорически не согласны» и с тем, что длительные и переменные задержки денежно-кредитной политики замедлят экономический рост. Они ожидают, что ожидаемое замедление, вызванное возобновлением выплат по студенческим кредитам в октябре будет «недолгим», а другие недостатки денежно-кредитной политики будут также постепенно уменьшаться.

Самое дорогое, что есть у инвесторов

Хотя это можно рассматривать как хорошую новость для рынка, инвесторы будут вынуждены бороться с сезонным эффектом сентября — исторически самым слабым месяцем для акций. Хотя некоторые технические индикаторы уже вселили некоторую надежду в последние дни.

В знак положительного краткосрочного импульса основные индексы на прошлой неделе преодолели свои соответствующие 50-дневные скользящие средние. «Хотя история может и не повториться, бычий импульс текущего года намекает, что сентябрь может оказаться не таким плохим, как предполагают многие заголовки», — высказывают оптимизм технические стратеги LPL Financial.